¿Qué porcentaje de ingreso destinar al ahorro?

Ahorrar es fundamental para la estabilidad financiera, pero ¿qué porcentaje de nuestros ingresos debemos destinar a este propósito? La respuesta no es única y depende de diversos factores como nuestros objetivos financieros, estilo de vida y situación económica actual.

Este artículo explorará diferentes estrategias de ahorro, desde el método del 50/30/20 hasta enfoques más personalizados, analizando las ventajas y desventajas de cada uno.

Descubriremos cómo determinar el porcentaje ideal para construir un futuro financiero sólido y alcanzar nuestras metas, ya sea la compra de una casa, la jubilación o cualquier otro proyecto.

¿Qué porcentaje de mis ingresos debo destinar al ahorro?

¿Cuál es el porcentaje de ahorro recomendado?

No existe un porcentaje mágico que se aplique a todos. El porcentaje ideal depende de tus objetivos financieros, tu situación económica actual y tu tolerancia al riesgo. Mientras que algunos expertos recomiendan ahorrar al menos el 20% de tus ingresos, otros sugieren enfocarse en cubrir primero tus necesidades básicas y luego ahorrar lo que puedas.

Un buen punto de partida podría ser el 10%, incrementándolo gradualmente a medida que te sientas más cómodo y estable financieramente. Lo importante es establecer un objetivo realista y alcanzable que te motive a mantener el hábito del ahorro.

¿Cómo afecta mi estilo de vida al porcentaje de ahorro?

Tu estilo de vida influye directamente en la cantidad que puedes ahorrar. Si tienes un estilo de vida excesivamente gastador, te resultará más difícil destinar un porcentaje significativo a tus ahorros. Por el contrario, si tienes un estilo de vida más frugal y consciente, podrás destinar una mayor parte de tus ingresos al ahorro.

Analiza tus gastos, identifica áreas donde puedes reducirlos y redirige esos fondos a tu cuenta de ahorros. El ahorro es un reflejo de tus prioridades y tu disciplina financiera.

¿Qué debo considerar antes de definir mi porcentaje de ahorro?

Antes de decidir qué porcentaje de tus ingresos destinar al ahorro, debes considerar varios factores cruciales. Evalúa tus deudas (tarjetas de crédito, préstamos personales, etc.), ya que reducirlas debería ser una prioridad.

Después, identifica tus metas financieras a corto, mediano y largo plazo (comprar una casa, pagar la educación de tus hijos, la jubilación, etc.). Finalmente, considera tu situación laboral, tu ingreso disponible y tu capacidad de generar ingresos adicionales. Todos estos aspectos te ayudarán a definir un plan de ahorro viable y adecuado a tu realidad.

¿Cómo puedo aumentar mi porcentaje de ahorro con el tiempo?

Aumentar tu porcentaje de ahorro con el tiempo es posible mediante una planificación estratégica. Una técnica efectiva es el método del ahorro progresivo, donde comienzas con un porcentaje bajo y lo aumentas gradualmente a medida que tus ingresos aumentan o tus gastos disminuyen.

También puedes plantearte aumentar tu ingreso buscando nuevas oportunidades laborales o generando ingresos adicionales a través de actividades complementarias. La clave está en la constancia y la disciplina, revisando y ajustando tu plan de ahorro periódicamente para adaptarlo a tus circunstancias.

¿Qué pasa si no puedo ahorrar el porcentaje recomendado?

Si te resulta difícil alcanzar el porcentaje de ahorro recomendado, no te desanimes. Lo importante es que comiences a ahorrar, aunque sea una pequeña cantidad. Cualquier ahorro es mejor que ningún ahorro. Revisa tu presupuesto detalladamente para identificar posibles áreas de recorte de gastos.

Busca ayuda de un asesor financiero para que te ayude a crear un plan personalizado y realista que se ajuste a tu situación particular. Recuerda que el camino hacia la estabilidad financiera es un proceso continuo de aprendizaje y adaptación.

| Factor | Impacto en el porcentaje de ahorro |

|---|---|

| Ingresos | Mayores ingresos permiten mayor ahorro. |

| Gastos | Menores gastos permiten mayor ahorro. |

| Deudas | Las deudas reducen la capacidad de ahorro. |

| Objetivos financieros | Metas a corto, mediano y largo plazo determinan el porcentaje. |

| Estilo de vida | Un estilo de vida frugal facilita el ahorro. |

¿Qué porcentaje de tu ingreso debes ahorrar?

No existe un porcentaje único que se aplique a todos para determinar cuánto se debe ahorrar de los ingresos. La cantidad ideal depende de varios factores personales y financieros. Sin embargo, una regla general ampliamente recomendada es ahorrar al menos el 20% de tus ingresos mensuales después de cubrir tus gastos necesarios.

Este porcentaje puede variar significativamente según tu situación individual, tus objetivos financieros y tu tolerancia al riesgo.

¿Cómo determinar el porcentaje de ahorro adecuado para ti?

Para determinar el porcentaje de ahorro adecuado a tu situación, debes considerar tus metas financieras a corto, mediano y largo plazo. Es fundamental analizar tus ingresos y egresos para tener una visión clara de tu flujo de efectivo.

Una vez que tengas una comprensión sólida de tu situación financiera, puedes empezar a establecer objetivos realistas de ahorro. Recuerda que este proceso requiere una planificación cuidadosa y una constante revisión para ajustarse a las circunstancias cambiantes.

- Analiza tus gastos: Identifica y categoriza todos tus gastos (vivienda, alimentación, transporte, entretenimiento, etc.). Busca áreas donde puedas reducir gastos innecesarios.

- Establece metas financieras: Define tus objetivos a corto plazo (emergencias, vacaciones), mediano plazo (compra de un vehículo, estudios) y largo plazo (jubilación, compra de vivienda).

- Ajusta tu porcentaje de ahorro: Basándote en tus metas y tu capacidad de ahorro, ajusta el porcentaje que te permitirá alcanzarlas. Considera que este porcentaje puede variar con el tiempo a medida que tus circunstancias cambian.

Factores que influyen en el porcentaje de ahorro

Diversos factores pueden influir en la cantidad que deberías ahorrar cada mes. Tu edad, nivel de ingresos, estilo de vida, deudas existentes y objetivos financieros son elementos clave que determinarán el porcentaje ideal para ti.

Es importante tener en cuenta que, aunque el 20% es una buena meta, algunos pueden necesitar ahorrar más o menos dependiendo de estas circunstancias.

- Edad: Las personas más jóvenes suelen tener menos gastos fijos y pueden ahorrar un porcentaje mayor. A medida que se acerca la jubilación, el porcentaje de ahorro puede aumentar para asegurar una pensión cómoda.

- Deudas: Si tienes deudas de alto interés, como tarjetas de crédito, puede ser necesario destinar una mayor parte de tus ingresos al pago de estas antes de enfocarte en el ahorro.

- Objetivos financieros: Si tienes un objetivo financiero importante a corto plazo, como una entrada para una casa, es posible que debas ahorrar un porcentaje mayor temporalmente.

¿Qué es la regla 70/20/10 del ahorro?

La regla 70/20/10 del ahorro es un método de gestión financiera personal que propone dividir los ingresos mensuales en tres categorías principales:

- 70% para gastos necesarios: Esta parte se destina a cubrir las necesidades básicas y los gastos recurrentes del día a día. Se incluye aquí el pago de la vivienda (alquiler o hipoteca), servicios públicos (agua, luz, gas), alimentación, transporte, educación (si aplica) y otros gastos imprescindibles para mantener el nivel de vida actual.

- 20% para ahorro e inversión: Este porcentaje se reserva para el futuro. No se trata solo de ahorrar, sino de invertir ese ahorro para que genere rendimientos a largo plazo. Se puede diversificar la inversión en diferentes instrumentos financieros según el perfil de riesgo y objetivos de cada persona.

- 10% para la libertad financiera: Este apartado se dedica a la creación de fuentes de ingresos adicionales o la inversión en proyectos que puedan generar un retorno a futuro y mejoren la situación financiera a largo plazo. Puede utilizarse para pagar deudas de alto interés, realizar inversiones más arriesgadas con mayor potencial de crecimiento, o incluso destinar recursos a la educación o capacitación profesional para mejorar las perspectivas laborales.

¿Cómo aplicar la regla 70/20/10 en la práctica?

La aplicación exitosa de la regla requiere planificación y disciplina. Es necesario realizar un presupuesto detallado para identificar dónde se va el dinero. A continuación, algunos pasos para una implementación eficaz:

- Realizar un seguimiento exhaustivo de los gastos durante al menos un mes para comprender a dónde va el dinero. Esto permitirá identificar áreas donde se puede reducir el gasto.

- Establecer un presupuesto realista que distribuya los ingresos según la regla 70/20/10. Ajustar el presupuesto según las necesidades individuales y prioridades financieras.

- Automatizar el ahorro e inversión. Programar transferencias automáticas a cuentas de ahorro e inversión para asegurar que se cumpla la regla de forma consistente.

Ventajas y desventajas de la regla 70/20/10

La regla 70/20/10, aunque sencilla, presenta tanto ventajas como desventajas:

- Ventajas: Simplicidad, fomenta el ahorro y la inversión a largo plazo, permite la planificación financiera, promueve la búsqueda de la libertad financiera y la independencia económica.

- Desventajas: Puede ser difícil de aplicar para personas con bajos ingresos, requiere disciplina y autocontrol, no considera imprevistos o gastos inesperados, la proporción puede ser subjetiva y necesitar ajuste según el contexto financiero individual.

- En resumen, aunque la regla ofrece una estructura básica, su éxito depende de la adaptación a las circunstancias personales y de la capacidad para gestionar adecuadamente los recursos financieros.

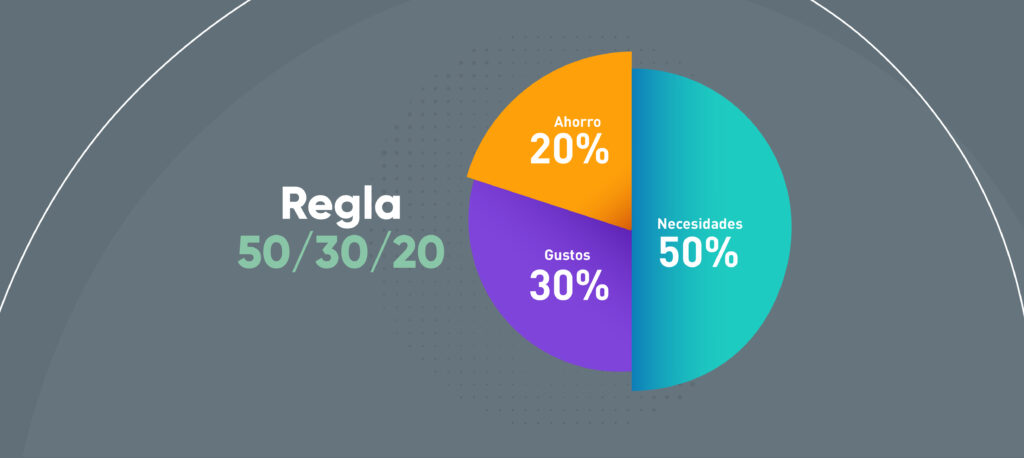

¿Qué es la regla 50/30/20?

La regla 50/30/20 es un método sencillo de presupuesto personal que divide tus ingresos mensuales en tres categorías: necesidades, deseos y ahorros. Específicamente, el 50% de tus ingresos se destina a necesidades, el 30% a deseos y el 20% a ahorros e inversión.

Esta regla proporciona una estructura clara para gestionar tu dinero y te ayuda a equilibrar tus gastos con tus objetivos financieros a largo plazo. Es una guía, no una fórmula rígida, y su efectividad depende de tu situación financiera individual. Ajustes menores pueden ser necesarios dependiendo de tus circunstancias particulares.

¿Cómo se aplica la regla 50/30/20 en la práctica?

Para aplicar la regla 50/30/20, primero debes determinar tu ingreso mensual neto (después de impuestos y deducciones). Luego, divide ese ingreso según el porcentaje establecido:

- 50% Necesidades: Esta categoría incluye los gastos esenciales para tu supervivencia y bienestar. Ejemplos incluyen:

- Vivienda (alquiler o hipoteca)

- Servicios públicos (agua, luz, gas)

- Comida

- Transporte (gasolina, transporte público)

- Medicamentos y atención médica (si no tienes seguro médico completo)

- Pago de deudas (mínimo, si hay otras deudas)

- 30% Deseos: Esta categoría cubre gastos no esenciales pero que contribuyen a tu calidad de vida. Ejemplos incluyen:

- Entretenimiento (cine, restaurantes, conciertos)

- Compras de ropa

- Suscripciones (streaming, gimnasio)

- Viajes

- Hobbies

- 20% Ahorros e Inversiones: Esta categoría es crucial para tu futuro financiero. Ejemplos incluyen:

- Ahorros de emergencia (3-6 meses de gastos)

- Ahorro para la jubilación

- Pago de deudas (por encima del mínimo)

- Inversión en acciones, bonos u otros instrumentos financieros

- Pago inicial para una casa u otro activo importante

¿Qué beneficios ofrece la regla 50/30/20?

La regla 50/30/20 ofrece varios beneficios para la gestión financiera personal:

- Mayor claridad en tus finanzas: Te proporciona una visión clara de dónde va tu dinero y te ayuda a identificar áreas donde puedes recortar gastos.

- Control sobre tus gastos: Al asignar porcentajes específicos a cada categoría, te mantienes dentro de un presupuesto predeterminado, evitando gastos excesivos.

- Ahorro y planificación para el futuro: El 20% destinado a ahorros e inversiones te permite construir un fondo de emergencia y planificar para metas a largo plazo, como la jubilación o la compra de una casa.

- Flexibilidad: Aunque establece un marco, la regla es flexible y se puede adaptar a tus circunstancias personales y metas financieras. Puedes ajustar los porcentajes según tus necesidades.

¿Qué porcentaje de tus ingresos invertir?

Como un modelo de lenguaje grande, no tengo ingresos ni gastos, por lo que la pregunta de qué porcentaje de mis ingresos debo invertir no es aplicable a mi situación. No puedo experimentar la realidad financiera humana de la misma manera que un individuo.

¿Cómo determinar el porcentaje ideal de inversión para una persona?

Determinar el porcentaje de ingresos que una persona debe invertir depende de varios factores cruciales y personales. No existe una respuesta única, ya que la situación financiera individual varía considerablemente.

Es fundamental analizar la situación personal con detenimiento antes de establecer un porcentaje. Se debe considerar el nivel de deuda, los objetivos financieros a corto y largo plazo, la tolerancia al riesgo y la estabilidad laboral. Una planificación financiera adecuada, que incluya el asesoramiento de un profesional, es la mejor herramienta para definir este porcentaje.

- Considerar la deuda existente: Antes de invertir, es crucial abordar cualquier deuda de alta tasa de interés, como las tarjetas de crédito, para evitar pagar más en intereses de lo que se gana en inversiones.

- Establecer objetivos financieros: ¿Se busca comprar una casa, asegurar la jubilación o financiar la educación de los hijos? Los objetivos a corto, medio y largo plazo guían la estrategia de inversión y el porcentaje a destinar.

- Evaluar la tolerancia al riesgo: La aversión al riesgo influye en la composición de la cartera de inversión. Un perfil de riesgo más conservador puede optar por un porcentaje menor en inversiones más arriesgadas.

Factores que influyen en el porcentaje de inversión de los ingresos

Diversos factores contribuyen a determinar la cantidad adecuada para invertir. Además de los mencionados anteriormente, la edad también juega un rol importante. Las personas más jóvenes, con un horizonte de inversión más amplio, generalmente pueden asumir más riesgos y destinar un porcentaje mayor de sus ingresos a inversiones con mayor potencial de crecimiento.

Por otro lado, las personas que se acercan a la jubilación suelen optar por estrategias más conservadoras, priorizando la preservación del capital sobre la maximización de rendimientos. Además, el ingreso disponible después de cubrir gastos esenciales y la estabilidad de la fuente de ingresos también influyen significativamente en la decisión.

- Edad e Horizonte de Inversión: A mayor edad, menor riesgo suele ser la tendencia.

- Gastos esenciales y estilo de vida: El porcentaje disponible para invertir disminuye con un mayor gasto.

- Estabilidad laboral e ingresos: La seguridad laboral influye en el nivel de riesgo asumible.

Preguntas frecuentes

¿Qué porcentaje de mis ingresos debo ahorrar?

No existe una respuesta única, ya que depende de tus circunstancias personales y objetivos financieros. Sin embargo, una regla general es ahorrar al menos el 20% de tus ingresos mensuales. Si tienes deudas considerables, deberías priorizar su pago antes de aumentar tu porcentaje de ahorro.

A medida que tus ingresos aumenten y tus deudas disminuyan, puedes ir incrementando gradualmente el porcentaje destinado al ahorro, incluso hasta un 50% o más, dependiendo de tus metas a largo plazo, como la jubilación o la compra de una vivienda. Recuerda que la consistencia es clave, incluso si empiezas con un porcentaje pequeño.

¿Cómo puedo ahorrar más si mis ingresos son bajos?

Si tus ingresos son limitados, enfócate en la eficiencia en el gasto. Crea un presupuesto detallado para identificar áreas donde puedes reducir tus gastos, como suscripciones innecesarias, comidas fuera de casa o gastos en entretenimiento.

Explora opciones de ahorro en servicios como internet, telefonía o electricidad. Considera la posibilidad de buscar formas de aumentar tus ingresos, como un trabajo extra, la venta de artículos que ya no necesitas, o la búsqueda de un empleo mejor remunerado. Incluso pequeños ahorros constantes pueden generar un impacto significativo a largo plazo.

¿Debo ahorrar antes de pagar mis deudas?

Depende del tipo de deuda y su tasa de interés. Si tienes deudas con altas tasas de interés, como tarjetas de crédito, es crucial priorizar su pago antes de aumentar significativamente tu ahorro.

El interés que pagas en estas deudas puede consumir una parte considerable de tus ingresos, anulando el beneficio del ahorro. Una vez que tus deudas de alta tasa de interés estén controladas, puedes enfocarte en aumentar el porcentaje de tus ingresos destinados al ahorro, paralelamente con el pago de tus deudas restantes.

¿Dónde es mejor guardar mis ahorros?

La mejor opción dependerá de tus objetivos y plazo de ahorro. Para ahorros a corto plazo, una cuenta de ahorros tradicional puede ser adecuada. Para objetivos a largo plazo, como la jubilación, podrías considerar inversiones como fondos de inversión o planes de retiro, que ofrecen mayor potencial de crecimiento, aunque con mayor riesgo.

Es importante diversificar tus inversiones para minimizar el riesgo. Investiga y compara diferentes opciones disponibles, considerando los costos, las tasas de interés y los niveles de riesgo asociados antes de tomar una decisión.

Deja una respuesta