¿Qué opciones existen para créditos empresariales?

Acceder a financiamiento es crucial para el crecimiento y la sostenibilidad de cualquier empresa. Sin embargo, la variedad de opciones disponibles puede resultar abrumadora. Este artículo se adentra en el panorama de los créditos empresariales, explorando las diferentes alternativas que existen para financiar tu negocio.

Desde préstamos bancarios tradicionales hasta opciones más innovadoras como el crowdfunding o las fintech, analizaremos sus características, ventajas, desventajas y requisitos para que puedas tomar la mejor decisión según tus necesidades y perfil empresarial. Descubre qué tipo de crédito se adapta mejor a tu proyecto.

Opciones de Financiamiento para Empresas

Crédito Bancario Tradicional

Los créditos bancarios tradicionales son una opción clásica y ampliamente disponible. Se caracterizan por ofrecer montos relativamente altos con plazos de pago extendidos. Los bancos evalúan rigurosamente la solvencia de la empresa, solicitando información financiera detallada como balances, estados de resultados y proyecciones de flujo de caja.

Las tasas de interés varían dependiendo del riesgo percibido, la relación con el banco y las condiciones del mercado. Generalmente se requiere una garantía o aval para acceder a este tipo de financiamiento, lo que puede ser un limitante para empresas nuevas o con poca historia crediticia.

Líneas de Crédito Rotativas

Una línea de crédito rotativa funciona como una tarjeta de crédito empresarial, pero a una escala mucho mayor. Se establece un límite de crédito preaprobado que la empresa puede utilizar según sus necesidades, realizando pagos y retirando fondos nuevamente hasta alcanzar el límite.

Es una opción flexible y conveniente para cubrir gastos operativos fluctuantes, ya que solo se pagan intereses sobre el saldo utilizado. La aprobación de una línea de crédito rotativa también depende de la evaluación del riesgo crediticio de la empresa.

Financiamiento a través de Factoring

El factoring consiste en la venta de facturas comerciales a una empresa especializada (factoring). Esta empresa adelanta el pago de las facturas a la empresa vendedora, generalmente descontando un porcentaje del valor total como comisión.

Es una solución ideal para empresas que necesitan liquidez inmediata, especialmente aquellas con ciclos de cobro largos. El factoring permite a la empresa concentrarse en su actividad principal sin tener que esperar a que sus clientes paguen sus facturas, aunque implica un costo financiero por el descuento aplicado.

Microcréditos y Préstamos para Pequeñas Empresas

Existen diversas instituciones financieras, incluyendo algunas sin fines de lucro, que ofrecen microcréditos o préstamos diseñados específicamente para pequeñas empresas o emprendimientos. Estos préstamos suelen tener montos menores que los créditos bancarios tradicionales y plazos de pago más cortos, pero también pueden tener tasas de interés más altas.

La aprobación se suele basar en el plan de negocios y la capacidad de pago del emprendedor, siendo a veces menos exigentes en cuanto a la historia crediticia formal.

Crowdfunding y Capital Riesgo

El crowdfunding y el capital riesgo representan opciones alternativas de financiación. El crowdfunding permite obtener capital a través de una plataforma online, recaudando pequeñas contribuciones de un gran número de personas.

El capital riesgo, por otro lado, implica la inversión de capital por parte de fondos de inversión a cambio de una participación accionarial en la empresa. Ambas opciones requieren una propuesta de negocio sólida y atractiva para los inversores, aunque pueden ofrecer capital significativo a cambio de ceder parte del control o asumir compromisos.

| Tipo de Crédito | Ventajas | Desventajas |

|---|---|---|

| Crédito Bancario Tradicional | Montos altos, plazos largos | Requisitos estrictos, garantías necesarias |

| Línea de Crédito Rotativa | Flexibilidad, solo paga por lo usado | Límite de crédito predefinido, tasas de interés variables |

| Factoring | Liquidez inmediata, sin esperar cobros | Descuento en el valor de las facturas, comisiones |

| Microcréditos | Acceso fácil para pequeñas empresas | Montos bajos, tasas de interés altas |

| Crowdfunding/Capital Riesgo | Acceso a grandes sumas de capital | Necesidad de una buena propuesta, pérdida de control (capital riesgo) |

¿Qué opciones de financiamiento tiene una empresa?

Las opciones de financiamiento para una empresa son variadas y dependen de factores como el tamaño de la empresa, su etapa de desarrollo, su historial financiero y el propósito del financiamiento. Se pueden clasificar generalmente en financiamiento a corto plazo y a largo plazo, además de otras opciones más específicas.

Financiamiento a Corto Plazo

El financiamiento a corto plazo se utiliza para cubrir necesidades de capital de trabajo a menos de un año. Se caracteriza por su fácil acceso, aunque generalmente a tasas de interés más elevadas que el financiamiento a largo plazo.

Es fundamental para gestionar el día a día del negocio, asegurando la liquidez necesaria para cubrir gastos operativos, pagar a proveedores y mantener la operación fluida.

- Créditos comerciales: Se consiguen a través de proveedores, ofreciendo plazos de pago extendidos a cambio de descuentos por pronto pago o manteniendo una relación comercial sólida. Son una opción flexible y sin necesidad de trámites complejos.

- Líneas de crédito: Son acuerdos con instituciones financieras que permiten acceder a fondos hasta un límite preaprobado, retirando y reponiendo el dinero según sea necesario. Ofrecen flexibilidad para gestionar el flujo de efectivo a lo largo del tiempo.

- Descuento de pagarés: Las empresas pueden descontar sus pagarés (letras de cambio) a bancos o instituciones financieras, obteniendo efectivo inmediatamente. Esto es útil cuando se espera recibir pagos a futuro pero se necesita liquidez antes.

- Factoring: Se vende una cartera de cuentas por cobrar a una empresa especializada (factoring), recibiendo un porcentaje del valor total de las facturas de forma inmediata. Aunque se recibe menos dinero que el total, se soluciona la problemática de la cobranza.

Financiamiento a Largo Plazo

El financiamiento a largo plazo se utiliza para financiar inversiones a más de un año, como la adquisición de activos fijos (maquinaria, inmuebles), expansión del negocio o proyectos de investigación y desarrollo. Suele requerir más trámites y documentación, pero las tasas de interés son generalmente más bajas que las del financiamiento a corto plazo.

Este tipo de financiación es crucial para el crecimiento y la sostenibilidad a largo plazo de la empresa.

- Préstamos bancarios: Los bancos ofrecen diferentes tipos de préstamos a largo plazo, con plazos de amortización que pueden extenderse varios años. Requieren un análisis exhaustivo de la capacidad de pago de la empresa.

- Emisión de bonos: Consiste en la emisión de títulos de deuda a inversores, comprometiéndose la empresa a pagar intereses y devolver el capital en una fecha determinada. Es una opción para empresas grandes con buena reputación en el mercado.

- Capital privado: Inversores privados aportan capital a cambio de una participación en la empresa o de una rentabilidad acordada. Este financiamiento suele ir acompañado de asesoramiento estratégico.

- Capital riesgo (Venture Capital): Inversores especializados en empresas con alto potencial de crecimiento, suelen invertir en startups o empresas en etapas iniciales a cambio de una participación accionarial significativa.

- Financiación pública: Subvenciones, ayudas y préstamos de instituciones gubernamentales, destinados a apoyar la innovación, la creación de empleo o la actividad en sectores específicos. Requieren cumplir con ciertos requisitos y objetivos.

¿Cuál es el mejor tipo de préstamo para pequeñas empresas?

No existe un "mejor" tipo de préstamo para pequeñas empresas, ya que la opción ideal depende en gran medida de las circunstancias específicas de cada negocio. Factores como el historial crediticio, el tiempo en operación, las necesidades de financiación y el tipo de empresa influyen directamente en la elegibilidad y la conveniencia de cada tipo de préstamo.

Es fundamental analizar cuidadosamente las ventajas y desventajas de cada opción antes de tomar una decisión.

Factores a considerar al elegir un préstamo para pequeñas empresas

Para seleccionar el préstamo más adecuado, es crucial evaluar diversos factores. No solo se trata de la tasa de interés, sino también de las condiciones y requisitos del préstamo.

Un préstamo que parezca atractivo inicialmente puede resultar perjudicial a largo plazo si no se ajusta a las necesidades y capacidades del negocio. Es recomendable comparar ofertas de diferentes instituciones financieras y analizar detenidamente los términos del contrato.

- Historial crediticio: Un buen historial crediticio suele ser fundamental para acceder a préstamos con mejores condiciones. Un puntaje bajo puede limitar las opciones y resultar en tasas de interés más altas.

- Tiempo en operación: Las empresas nuevas pueden enfrentar mayores dificultades para obtener financiación que las empresas establecidas con un historial financiero sólido.

- Monto del préstamo: La cantidad de dinero necesaria determinará el tipo de préstamo que se puede solicitar. Algunos préstamos tienen límites máximos de financiación.

Tipos de préstamos para pequeñas empresas y sus características

Existen diversos tipos de préstamos disponibles, cada uno con sus propias características y requisitos. La comprensión de estas diferencias es crucial para elegir la opción más adecuada para las necesidades de la empresa.

Algunos préstamos requieren garantías, mientras que otros se basan principalmente en el historial crediticio y la proyección financiera del negocio.

- Préstamos bancarios: Generalmente ofrecen montos más elevados y plazos más largos, pero suelen ser más rigurosos en cuanto a requisitos crediticios. Las tasas de interés pueden variar según el riesgo percibido por el banco.

- Préstamos de la SBA (Small Business Administration): Respaldados por el gobierno, estos préstamos ofrecen tasas de interés más bajas y plazos más flexibles. Sin embargo, el proceso de solicitud puede ser más complejo y demorado.

- Préstamos online: Ofrecen una alternativa rápida y sencilla para obtener financiación, pero las tasas de interés pueden ser más altas y los montos más limitados. Es importante comparar diferentes plataformas y leer cuidadosamente los términos y condiciones.

- Financiamiento colectivo (Crowdfunding): Una opción para recaudar capital a través de una plataforma online, involucrándo a múltiples inversores. No se trata de un préstamo tradicional, sino de la obtención de capital a cambio de acciones o recompensas.

- Líneas de crédito: Permiten acceder a fondos según sea necesario, pagando solo los intereses sobre el monto utilizado. Ofrecen flexibilidad, pero requieren un buen historial crediticio.

¿Quién puede pedir un crédito ICO?

Un crédito ICO, o Initial Coin Offering, no se refiere a un tipo de préstamo tradicional ofrecido por bancos o instituciones financieras. ICO es una forma de financiamiento para proyectos de criptomonedas y blockchain, donde se emiten tokens digitales a cambio de inversión. Por lo tanto, no se "pide" un crédito ICO en el sentido de solicitar un préstamo.

En cambio, son los creadoresde un proyecto blockchain quienes emiten y venden tokens para recaudar capital. Así, quien puede "pedir" (en el sentido de iniciar y ofrecer) un crédito ICO es el equipo detrás de un proyecto con una idea innovadora o una solución tecnológica que busca financiación a través de la emisión de tokens.

Requisitos para lanzar un ICO exitoso

Para lanzar un ICO con éxito, el equipo detrás del proyecto necesita cumplir con ciertos requisitos. Estos van más allá de simplemente tener una idea; requieren una preparación exhaustiva y un plan bien definido.

Esto implica demostrar la viabilidad del proyecto, contar con un equipo sólido y transparente, y ofrecer una propuesta de valor convincente a los inversores. De lo contrario, se corre el riesgo de una financiación insuficiente o, peor aún, de caer en estafas.

- Un equipo con experiencia y trayectoria demostrada en el sector, capaz de ejecutar el proyecto y cumplir con las promesas realizadas.

- Un documento técnico (whitepaper) detallado y preciso, explicando la tecnología subyacente, la utilidad del token y el plan de negocios.

- Una estrategia de marketing sólida para llegar a los inversores potenciales y generar interés en el proyecto.

Riesgos legales y regulatorios al realizar un ICO

La emisión de tokens a través de un ICO puede estar sujeta a una compleja red de regulaciones y leyes que varían según la jurisdicción. Es crucial para quienes planean un ICO comprender y cumplir con estas normativas para evitar problemas legales.

El desconocimiento de estos aspectos puede resultar en multas, acciones legales e incluso la interrupción del proyecto. En algunos países, las ICOs están fuertemente reguladas o incluso prohibidas. Por ello, es esencial una cuidadosa investigación legal antes de iniciar cualquier actividad relacionada con la emisión de tokens.

- Cumplimiento de las leyes de valores y protección del inversor, que pueden variar según la ubicación geográfica del proyecto y de los inversores.

- Consideraciones fiscales sobre la emisión y venta de tokens, tanto para el equipo del proyecto como para los inversores.

- Consideraciones sobre la prevención del lavado de dinero (AML) y el financiamiento del terrorismo (CFT), con la implementación de medidas de conocimiento del cliente (KYC).

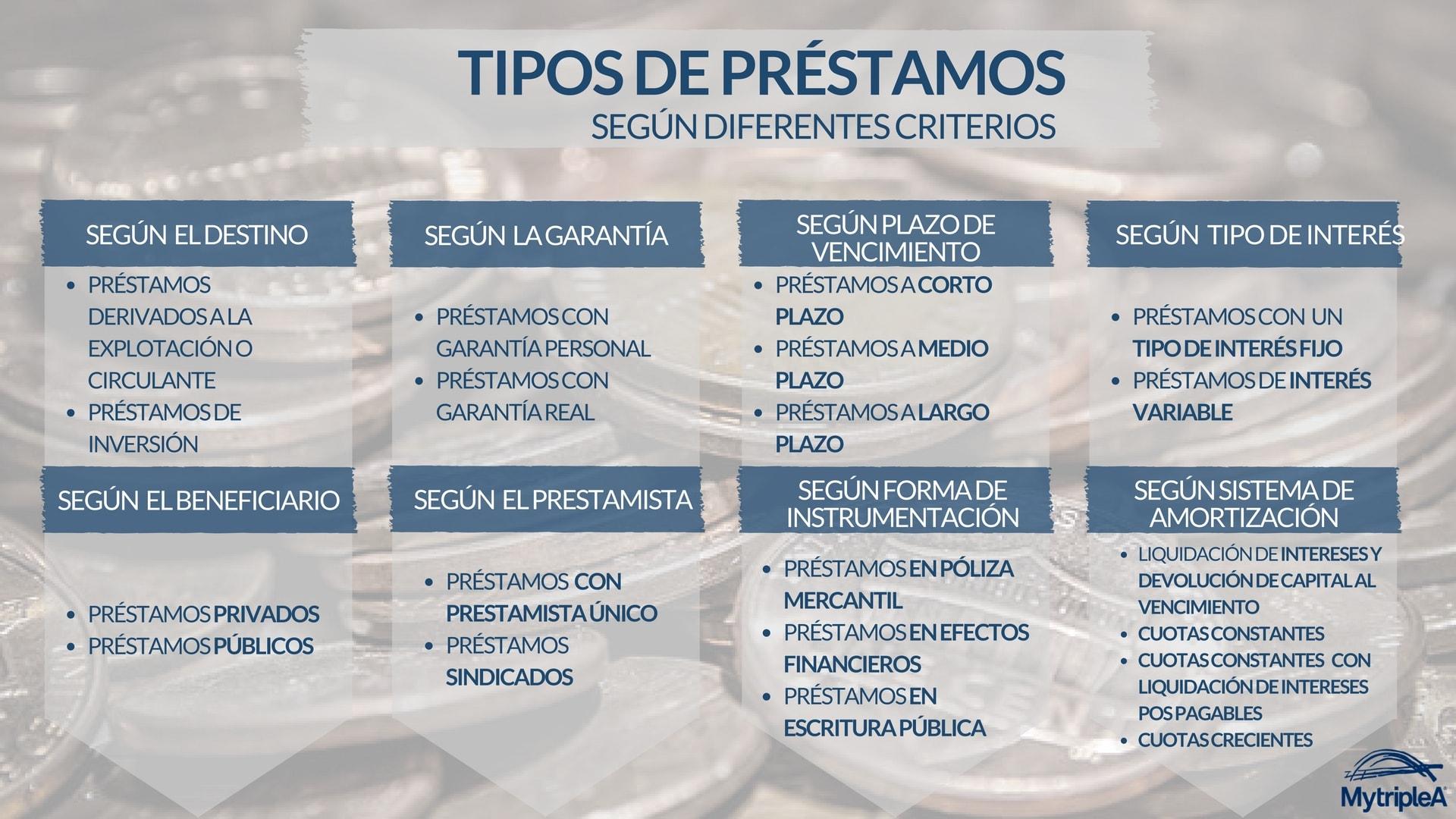

¿Cuántos tipos de créditos hay y cuáles son?

Existen numerosos tipos de créditos, y su clasificación puede variar según la perspectiva (entidad financiera, finalidad, etc.). No existe una única lista exhaustiva universalmente aceptada. Sin embargo, podemos agruparlos en categorías principales para una mejor comprensión.

Clasificación de Créditos por su Finalidad

Existen muchos tipos de créditos, categorizables según su propósito. La finalidad del crédito define en gran medida sus características (plazos, intereses, garantías, etc.). Algunos ejemplos comunes incluyen:

- Créditos al consumo: Destinados a financiar gastos personales no relacionados con una actividad productiva. Ejemplos incluyen créditos para la compra de electrodomésticos, vehículos, viajes o consolidación de deudas. Se caracterizan por plazos relativamente cortos y suelen ofrecerse a través de entidades financieras como bancos o financieras.

- Créditos hipotecarios: Utilizados para financiar la compra de una vivienda o propiedad inmueble. Estos créditos se caracterizan por plazos largos (hasta 30 años), altas cantidades y la propia vivienda como garantía. Suelen requerir una mayor evaluación de solvencia por parte de las entidades financieras.

- Créditos para empresas: Financiación dirigida a negocios, con diversos objetivos como inversión en capital, expansión, capital de trabajo o adquisición de bienes de equipo. Existen diferentes tipos, como préstamos a corto plazo, préstamos a largo plazo, líneas de crédito, factoring, leasing, etc. Las condiciones dependen del tamaño y tipo de empresa, del sector y del proyecto a financiar.

- Créditos educativos: Diseñados para sufragar los gastos de estudios, desde niveles superiores hasta cursos de especialización. Pueden ser ofrecidos por instituciones financieras o directamente por las universidades o centros educativos. A menudo, el pago se inicia una vez concluidos los estudios o tras un período de gracia.

Clasificación de Créditos por su Forma de Otorgamiento

La forma en que se concede el crédito también determina su tipología. Esta clasificación se centra en la mecánica del préstamo y los procedimientos involucrados.

- Créditos personales: Se otorgan sin necesidad de aportar una garantía específica, aunque la concesión dependerá de la solvencia del solicitante. La evaluación se basa principalmente en la capacidad de pago y en el historial crediticio.

- Créditos con garantía hipotecaria: El préstamo está respaldado por una garantía inmobiliaria. Si el deudor no puede devolver el crédito, la entidad financiera tiene derecho a ejecutar la hipoteca y vender la propiedad para recuperar la deuda.

- Créditos con garantía personal: Se requiere la firma de un avalista que responde de la deuda en caso de impago del prestatario. Este tipo de garantía mitiga el riesgo para la entidad financiera.

- Líneas de crédito: Se trata de un acuerdo con una entidad financiera que permite al cliente disponer de un determinado importe de dinero durante un período de tiempo. El cliente puede utilizar la línea de crédito en varias ocasiones, hasta el límite acordado, y solo paga intereses sobre el importe utilizado.

Preguntas frecuentes

¿Qué tipos de créditos empresariales existen?

Existen diversos tipos, adaptados a las necesidades de cada empresa. Los más comunes son los créditos a corto plazo, ideales para financiar necesidades inmediatas como la compra de inventario o el pago de nóminas; y los créditos a largo plazo, que financian inversiones más grandes como la compra de maquinaria o inmuebles.

También hay líneas de crédito rotativas, que permiten acceder a fondos según se necesiten, y los préstamos con garantía, que requieren una garantía para asegurar el préstamo, ofreciendo mejores condiciones. Finalmente, se encuentran las subvenciones y ayudas públicas, que no requieren devolución, pero suelen tener requisitos específicos.

¿Dónde puedo solicitar un crédito empresarial?

Las opciones son variadas. Puedes acudir a bancos tradicionales, que ofrecen una amplia gama de productos financieros, aunque sus procesos suelen ser más rigurosos. También existen entidades financieras especializadas en préstamos para pymes, que a menudo presentan procesos más ágiles y adaptados a las necesidades de este tipo de empresas.

Además, se pueden explorar las opciones de financiación alternativa, como las plataformas de crowdfunding o las fintech, que ofrecen soluciones innovadoras y rápidas, aunque con un mayor riesgo en algunos casos. La mejor opción dependerá de tu situación y perfil financiero.

¿Qué requisitos se necesitan para obtener un crédito empresarial?

Los requisitos varían según la entidad financiera y el tipo de crédito solicitado. Generalmente, se requiere un plan de negocios bien definido, mostrando la viabilidad del proyecto y la capacidad de devolución. Además, se solicita información financiera detallada, como estados financieros históricos y proyecciones futuras.

También se analizará la solvencia de la empresa y la capacidad de pago del solicitante, incluyendo su historial crediticio. En algunos casos, se puede exigir una garantía personal o una garantía real, como la hipoteca de un inmueble.

¿Cómo puedo comparar las diferentes opciones de créditos empresariales?

Para comparar, es crucial analizar varios factores clave. Compara las tasas de interés, las comisiones, los plazos de amortización y las condiciones generales de cada préstamo. Considera las necesidades específicas de tu negocio y el tipo de financiación más adecuado.

Utiliza herramientas online para comparar ofertas y ten en cuenta no sólo el costo inicial, sino el costo total del crédito a lo largo de su vida. Finalmente, considera la reputación y la experiencia de la entidad financiera antes de tomar una decisión.

Deja una respuesta