¿Cuándo es buen momento para ahorrar?

Ahorrar es fundamental para la estabilidad financiera, pero la pregunta de cuándo hacerlo a menudo genera dudas. Este artículo explorará el momento ideal para comenzar a ahorrar, desmintiendo la creencia de que solo se puede hacer con altos ingresos.

Analizaremos estrategias para ahorrar en diferentes etapas de la vida, desde la juventud hasta la jubilación, considerando factores como ingresos, gastos, objetivos a corto y largo plazo, y la importancia de la planificación financiera personal. Descubre cuándo es el mejor momento para ti y comienza a construir tu futuro financiero.

¿Cuándo es el mejor momento para empezar a ahorrar?

La pregunta de cuándo es el mejor momento para ahorrar no tiene una respuesta única y definitiva. En realidad, el mejor momento para empezar a ahorrar es AHORA. Independientemente de tu edad, ingresos o circunstancias actuales, comenzar a ahorrar lo antes posible te proporcionará beneficios a largo plazo gracias al poder del interés compuesto.

Aunque parezca que no tienes mucho para ahorrar, incluso pequeñas cantidades sumadas regularmente pueden generar una diferencia significativa con el tiempo. La clave está en la constancia y en adaptar tu estrategia de ahorro a tu situación particular. A continuación, exploraremos algunos momentos clave en la vida en los que priorizar el ahorro resulta especialmente beneficioso.

¿Es buen momento para ahorrar cuando se es joven?

Si eres joven, el tiempo es tu mejor aliado. Empezar a ahorrar desde una edad temprana te permite aprovechar al máximo el poder del interés compuesto, donde tus ahorros generan intereses que a su vez generan más intereses.

Aunque tus ingresos puedan ser limitados, incluso pequeños ahorros mensuales se amplificarán exponencialmente a lo largo de los años. Además, la flexibilidad de la juventud te permite experimentar con diferentes estrategias de ahorro y ajustar tu plan a medida que tus ingresos y objetivos cambian. Ahorrar joven es invertir en tu futuro a largo plazo.

¿Debería ahorrar cuando tengo deudas?

Si tienes deudas, la tentación de no ahorrar puede ser fuerte. Sin embargo, es fundamental establecer un plan de ahorro, aunque sea pequeño, para evitar caer en un círculo vicioso de endeudamiento perpetuo.

Prioriza la eliminación de las deudas con altas tasas de interés, como las tarjetas de crédito, mientras destinas una pequeña parte de tus ingresos al ahorro. Incluso un pequeño ahorro regular te ayudará a construir una reserva de emergencia para afrontar imprevistos y evitar recurrir a nuevas deudas. La clave es la disciplina y la organización financiera.

¿Es conveniente ahorrar cuando recibo un aumento de sueldo?

Un aumento de sueldo es una excelente oportunidad para impulsar tus ahorros. En lugar de aumentar tu estilo de vida inmediatamente, destina una parte significativa de ese aumento adicional a tus ahorros.

Puedes aumentar tus aportaciones a tus cuentas de ahorro, invertir en instrumentos de mayor rendimiento o destinar una parte a la amortización de deudas. Este enfoque te permitirá alcanzar tus metas financieras más rápidamente y disfrutar de una mayor estabilidad económica a largo plazo. Aprovecha las oportunidades de crecimiento para asegurar tu futuro financiero.

¿Cómo ahorrar cuando se está cerca del retiro?

Si te acercas a la jubilación, es fundamental que tus ahorros sean suficientes para garantizar tu bienestar económico en esa etapa de la vida. Evalúa tu situación financiera actual, calcula tus necesidades de ingresos para la jubilación y ajusta tus ahorros según sea necesario.

Considera la posibilidad de aumentar tus aportaciones a planes de pensiones o invertir en instrumentos de bajo riesgo para proteger tus ahorros y generar ingresos estables. En esta etapa, la planificación y la diversificación son claves.

¿Cuándo ahorrar para una meta específica (casa, coche, etc.)?

Ahorrar para una meta específica requiere un enfoque planificado y disciplinado. Lo primero es determinar el costo de la meta, establecer un plazo realista y calcular cuánto debes ahorrar mensualmente para alcanzar tu objetivo.

Utiliza calculadoras de ahorro online para ayudarte en este proceso y considera la posibilidad de abrir una cuenta de ahorros específica para esa meta. Mantén un seguimiento constante de tu progreso y ajusta tu plan si es necesario para mantenerte en el camino correcto. La constancia y la visualización de tu objetivo son esenciales para el éxito.

| Situación | Estrategia de Ahorro |

|---|---|

| Joven | Ahorrar de forma consistente, aprovechar el interés compuesto, ser flexible con la estrategia. |

| Con deudas | Priorizar el pago de deudas de alta tasa de interés, ahorrar pequeñas cantidades regularmente, construir un fondo de emergencia. |

| Aumento de sueldo | Destinar una parte significativa del aumento a los ahorros, aumentar contribuciones a planes de ahorro o inversión. |

| Cerca del retiro | Aumentar ahorros para la jubilación, invertir en instrumentos de bajo riesgo, evaluar necesidades de ingresos. |

| Meta específica (casa, coche) | Determinar costo, establecer plazo, calcular ahorros mensuales, usar calculadoras de ahorro, seguimiento constante. |

¿Qué es la regla 70/20/10 del ahorro?

La regla 70/20/10 del ahorro es una guía para la gestión de tus finanzas personales que propone dividir tus ingresos después de impuestos en tres categorías:

- 70% para gastos: Cubrir las necesidades y gastos esenciales de la vida diaria.

- 20% para ahorros: Destinar una parte significativa de tus ingresos al ahorro para el futuro.

- 10% para inversión: Invertir una porción de tus ingresos para generar rendimientos a largo plazo.

¿Cómo aplicar la regla 70/20/10 en tu vida diaria?

La aplicación de esta regla requiere un seguimiento riguroso de tus ingresos y gastos. Es crucial elaborar un presupuesto detallado para identificar áreas donde puedas reducir gastos y destinar más recursos al ahorro e inversión.

La clave está en la disciplina y la constancia. No se trata de una fórmula mágica, sino de una herramienta para tomar el control de tus finanzas.

A medida que tus ingresos aumenten, puedes ajustar los porcentajes, pero mantener la estructura de la regla te ayudará a construir una base sólida para tu futuro financiero.

- Realiza un seguimiento exhaustivo de tus gastos durante al menos un mes para identificar áreas donde puedas recortar.

- Crea un presupuesto mensual que refleje la regla 70/20/10, asignando claramente los porcentajes a cada categoría.

- Automatiza tus ahorros e inversiones: configura transferencias automáticas desde tu cuenta corriente a cuentas de ahorro e inversión.

Ventajas y desventajas de la regla 70/20/10

La regla 70/20/10 ofrece una estructura sencilla y fácil de entender para gestionar las finanzas personales, promoviendo hábitos de ahorro e inversión desde el principio. Sin embargo, su efectividad depende en gran medida de la situación financiera individual y del nivel de ingresos.

Para personas con ingresos bajos, destinar un 20% al ahorro puede resultar difícil, mientras que para individuos con altos ingresos, el 10% para inversión podría ser insuficiente para alcanzar sus objetivos financieros a largo plazo.

- Ventajas: Sencillez, facilidad de aplicación, fomenta el ahorro y la inversión.

- Desventajas: Rigidez (puede no ser adecuada para todas las situaciones financieras), requiere disciplina y control presupuestario.

- Consideraciones: Ajustar los porcentajes según la situación individual, combinar con otras estrategias de gestión financiera.

¿Cuándo debemos empezar a ahorrar dinero?

Lo ideal es comenzar a ahorrar tan pronto como sea posible, incluso desde la infancia. Si bien la cantidad inicial puede ser pequeña, el hábito de ahorrar y la capitalización de los intereses a largo plazo son factores cruciales para la construcción de un futuro financiero sólido.

No es necesario esperar a tener un alto ingreso para empezar; incluso con pequeños ahorros constantes, se pueden alcanzar metas significativas con el tiempo. La clave radica en la consistencia y la disciplina, adaptando el plan de ahorro a la situación económica personal, que puede variar según la edad, los ingresos y las responsabilidades.

El principio fundamental es comenzar lo antes posible y ajustarse a las circunstancias, pero sin dejar de hacerlo.

¿A qué edad debo empezar a ahorrar?

La edad ideal para empezar a ahorrar es, sin duda, cuanto antes mejor. La infancia y la adolescencia son momentos perfectos para inculcar este hábito, ya que la mente joven se adapta fácilmente a nuevas rutinas. Incluso pequeños montos ahorrados, como parte de la propina o un regalo de cumpleaños, pueden generar una base sólida para el futuro.

A medida que se crece y aumenta la capacidad de generar ingresos, el monto ahorrado puede incrementarse. El objetivo es crear la disciplina del ahorro desde temprana edad y entender el valor del dinero a largo plazo. Esto ayudará a construir una mentalidad financiera saludable que perdurará a lo largo de la vida.

- Comenzar en la infancia con pequeños ahorros, como parte de la propina o regalos.

- Aumentar gradualmente el monto ahorrado a medida que se incrementa la capacidad de generar ingresos.

- Enseñar a los niños y adolescentes el valor del ahorro y la importancia de la planificación financiera a largo plazo.

¿Cómo debo adaptar mi plan de ahorro a mi situación actual?

Adaptar el plan de ahorro a la situación personal es fundamental para asegurar la consistencia y evitar frustraciones. Si se tiene un ingreso limitado, se debe comenzar con pequeñas cantidades, enfocándose en la constancia más que en la cantidad.

Es importante priorizar las necesidades básicas y crear un presupuesto realista que incluya el ahorro como una partida indispensable, incluso si es mínima al principio. A medida que la situación económica mejore, se podrá aumentar gradualmente el monto ahorrado.

Herramientas como las aplicaciones móviles de gestión financiera pueden ayudar a realizar un seguimiento del presupuesto y a establecer metas de ahorro específicas. Es esencial ser flexible y ajustar el plan según las circunstancias, sin abandonar el hábito del ahorro.

- Crear un presupuesto realista que incluya el ahorro, por pequeño que sea.

- Utilizar herramientas de gestión financiera para realizar un seguimiento del presupuesto y las metas de ahorro.

- Ajustar el plan de ahorro según los cambios en la situación económica personal, sin abandonarlo.

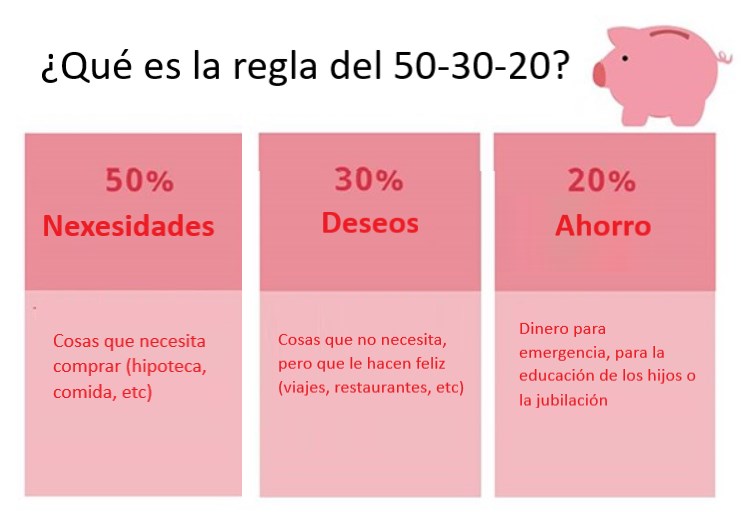

¿Cuál es la regla 50/30/20?

La regla 50/30/20 es un método sencillo para presupuestar el dinero que permite controlar mejor los gastos y ahorrar. Divide tus ingresos mensuales en tres categorías: 50% para necesidades, 30% para deseos y 20% para ahorros y pagos de deudas.

Es una guía flexible adaptable a diferentes ingresos y situaciones personales. No se trata de una regla rígida, sino de una herramienta para visualizar y gestionar mejor tus finanzas.

¿Cómo se aplica la regla 50/30/20 en la vida diaria?

La aplicación práctica de esta regla requiere un seguimiento cuidadoso de tus ingresos y gastos. Es fundamental llevar un registro detallado de cada transacción para determinar a qué categoría pertenece. Una vez que tengas un registro claro de tus gastos mensuales, podrás ajustar tu presupuesto para ajustarlo a la regla 50/30/20.

Si tus gastos en deseos superan el 30%, puedes buscar áreas donde reducirlos. Si tus gastos en necesidades superan el 50%, deberías analizar tu situación para identificar posibles áreas de ahorro.

- Seguimiento de gastos: Empieza por registrar todos tus gastos durante un mes. Utiliza una aplicación, una hoja de cálculo o un cuaderno para llevar un control preciso.

- Categorización de gastos: Clasifica tus gastos en necesidades (vivienda, alimentación, transporte), deseos (ocio, entretenimiento, compras) y ahorros/deudas (ahorros, pagos de préstamos, tarjetas de crédito).

- Ajustar el presupuesto: Compara tus gastos con la regla 50/30/20. Si tus gastos en una categoría superan el porcentaje recomendado, identifica áreas donde puedes reducirlos para alcanzar el equilibrio.

Ventajas y desventajas de la regla 50/30/20

La regla 50/30/20 ofrece una estructura simple y fácil de entender para la gestión del presupuesto personal. Sin embargo, su efectividad depende de la disciplina y el compromiso del individuo para ajustarse a ella. Algunos encuentran que la regla es demasiado general y no se adapta a todas las situaciones financieras.

- Ventajas: Simplicidad, claridad, fomenta el ahorro, fácil de implementar.

- Desventajas: Rigidez potencial, puede no ser adecuada para todas las situaciones financieras (ingresos variables, deudas significativas), requiere disciplina.

- Consideraciones: Es una herramienta, no una fórmula mágica. La flexibilidad es clave. Ajusta la regla a tus necesidades personales y circunstancias.

¿Cuánto es lo ideal para ahorrar?

No existe una cifra mágica que determine cuánto es lo ideal para ahorrar. La cantidad óptima depende de diversos factores personales y financieros, y fluctúa según la etapa de vida en la que te encuentres. Un porcentaje de ahorro del 20% del ingreso mensual suele mencionarse como una buena meta, pero esto es solo una guía general y puede ser muy superior o inferior dependiendo de tu situación particular.

Considera tus gastos, deudas, objetivos a corto, mediano y largo plazo, y tu capacidad de generar ingresos para determinar tu propio porcentaje ideal. Un análisis exhaustivo de tu situación financiera te permitirá establecer una meta de ahorro realista y alcanzable.

¿Cómo determinar mi porcentaje de ahorro ideal?

Para determinar tu porcentaje de ahorro ideal necesitas analizar tu situación financiera actual y tus proyecciones futuras. Esto implica llevar un control detallado de tus ingresos y gastos, identificando áreas donde puedas reducir el consumo y priorizando tus necesidades frente a tus deseos.

Una vez que tengas una imagen clara de tu flujo de caja, podrás asignar un porcentaje de tus ingresos al ahorro, teniendo en cuenta tus objetivos y las eventualidades que podrían presentarse. Un plan de ahorro bien estructurado debe ser flexible y adaptable a los cambios que puedan surgir en tu vida.

- Analiza tus ingresos y gastos: Crea un presupuesto realista que refleje tus ingresos y egresos. Identifica áreas donde puedas recortar gastos sin afectar tu calidad de vida.

- Define tus objetivos financieros: ¿Qué quieres lograr con tus ahorros? (casa, auto, educación, jubilación, etc.). Establece plazos y metas específicas para cada objetivo.

- Considera tus deudas: Si tienes deudas, prioriza su pago antes de aumentar tu porcentaje de ahorro. Una vez que hayas reducido tus deudas significativamente, podrás destinar más recursos al ahorro.

Factores que influyen en la cantidad ideal para ahorrar

Varios factores influyen en la cantidad ideal que deberías ahorrar. Tu edad, tu situación familiar, tus ingresos y tus objetivos financieros a corto, medio y largo plazo son determinantes en la decisión.

Las circunstancias inesperadas, como problemas de salud o desempleo, también deben ser consideradas al establecer una meta de ahorro. Asegúrate de tener un fondo de emergencia que pueda cubrir tus gastos durante al menos 3 a 6 meses, antes de enfocarte en otros objetivos de ahorro.

- Edad: Las personas más jóvenes suelen tener menos responsabilidades financieras y pueden ahorrar un porcentaje mayor. A medida que envejeces, tus responsabilidades y gastos cambian, por lo que tu capacidad de ahorro puede verse afectada.

- Situación familiar: Las personas con familia a cargo generalmente necesitan ahorrar una mayor cantidad para cubrir sus necesidades.

- Objetivos financieros: Si tus objetivos financieros son ambiciosos (ej. comprar una casa, pagar la educación universitaria de tus hijos), necesitarás un mayor porcentaje de ahorro.

Preguntas frecuentes

¿Es mejor ahorrar una cantidad grande de golpe o poco a poco?

No existe una respuesta única. Depende de tu situación financiera y tus objetivos. Ahorrar una cantidad grande de golpe puede ser beneficioso si tienes un ingreso extraordinario, como una bonificación o una herencia.

Sin embargo, si tus ingresos son estables pero limitados, ahorrar poco a poco, incluso pequeñas cantidades de forma consistente, te permitirá construir un fondo de ahorro a largo plazo. La constancia es clave. Lo importante es establecer un hábito de ahorro adaptado a tu realidad financiera, ya sea mediante aportaciones regulares o aprovechando oportunidades puntuales.

¿Cuándo debo empezar a ahorrar si soy joven?

Cuanto antes, mejor. Empezar a ahorrar desde joven, incluso con pequeñas cantidades, te permite aprovechar el poder del interés compuesto. A medida que tu capital crece, el interés generado se reinvierte, generando más intereses en el futuro.

Este efecto acumulativo puede generar una riqueza significativa a largo plazo. Además, te permite prepararte para metas a largo plazo como la compra de una casa, la educación superior o la jubilación, reduciendo la presión financiera a futuro.

¿Debo ahorrar antes de pagar deudas o después?

Generalmente, es recomendable priorizar el pago de deudas con altas tasas de interés, como tarjetas de crédito o préstamos personales con altos intereses, antes de destinar una gran parte de tu ingreso al ahorro.

Estas deudas generan costos financieros significativos que pueden anular los beneficios del ahorro. Una vez que las deudas de alta tasa se han reducido o eliminado, podrás destinar una mayor proporción de tus ingresos al ahorro para alcanzar tus objetivos financieros de manera más eficiente.

¿Cómo sé si estoy ahorrando lo suficiente?

No existe una cantidad mágica. Lo suficiente depende de tus objetivos, estilo de vida y capacidad de ahorro. Una regla general es el método del 50/30/20, que recomienda destinar el 50% de tus ingresos a necesidades básicas, el 30% a deseos y el 20% a ahorro e inversión. Sin embargo, ajusta este porcentaje a tu realidad.

Si te sientes cómodo con tus gastos y estás progresando hacia tus metas financieras, probablemente estés ahorrando lo suficiente. Si no es así, considera revisar tus gastos y ajustar tu plan de ahorro.

Deja una respuesta