¿Cómo iniciar un plan de ahorro?

Ahorrar dinero puede parecer una tarea abrumadora, pero con una planificación adecuada, se convierte en un objetivo alcanzable. Este artículo te guiará paso a paso para iniciar tu propio plan de ahorro, sin importar tu situación financiera actual.

Descubrirás cómo establecer metas realistas, crear un presupuesto efectivo, identificar áreas de gasto innecesario y elegir la mejor estrategia de ahorro para ti. Aprenderás a superar los obstáculos comunes y a mantenerte motivado en el camino hacia la seguridad financiera. Prepárate para construir un futuro más sólido y seguro.

Comenzando tu Plan de Ahorro: Guía Paso a Paso

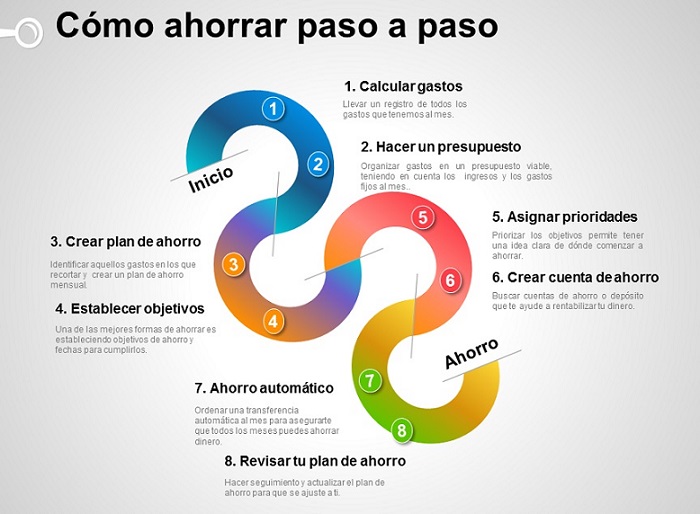

1. Define tus Metas de Ahorro

Antes de comenzar a ahorrar, es crucial definir claramente tus objetivos. ¿Para qué estás ahorrando? ¿Comprar una casa? ¿Un coche nuevo? ¿Viajar? ¿Asegurarte un futuro financiero estable? Ser específico te ayudará a mantenerte motivado y a trazar un plan realista.

Establece metas a corto, mediano y largo plazo, asignándoles un monto específico y un plazo para alcanzarlas. Esto te permitirá visualizar el progreso y ajustar tu estrategia según sea necesario. Recuerda que metas realistas son más fáciles de lograr y te mantendrán comprometido con tu plan de ahorro.

2. Crea un Presupuesto Realista

Un presupuesto efectivo es la base de un plan de ahorro exitoso. Analiza tus ingresos y gastos mensuales de forma honesta. Identifica áreas donde puedes reducir gastos sin sacrificar tu calidad de vida. Utiliza aplicaciones o planillas para llevar un seguimiento preciso de tus ingresos y egresos.

Una vez que tengas una visión clara de tu situación financiera, podrás determinar cuánto puedes destinar mensualmente a tu plan de ahorro. Recuerda que un presupuesto realista debe ser alcanzable y sostenible a largo plazo.

3. Automatiza tus Ahorros

La automatización es clave para facilitar el ahorro consistente. Configura transferencias automáticas desde tu cuenta bancaria a una cuenta de ahorros o inversión. Incluso pequeñas cantidades transferidas regularmente se suman con el tiempo.

Aprovecha la función de domiciliación bancaria que ofrecen muchos bancos para automatizar el proceso y evitar la tentación de gastar el dinero antes de que llegue a la cuenta de ahorros. Esta estrategia te permitirá ahorrar sin esfuerzo y de forma regular.

4. Busca Opciones de Inversión Adecuadas

Una vez que hayas acumulado una cantidad considerable de ahorros, considera diversificar tus inversiones para maximizar el rendimiento a largo plazo. Investiga diferentes opciones de inversión, como cuentas de ahorro de alto rendimiento, fondos de inversión, bonos o acciones, de acuerdo con tu perfil de riesgo y horizonte de tiempo.

Recuerda que las inversiones conllevan riesgos, y es importante consultar con un asesor financiero para determinar la estrategia de inversión más adecuada a tus necesidades y objetivos financieros. Nunca inviertas dinero que necesites a corto plazo.

5. Monitorea y Ajusta tu Plan

Revisar y ajustar tu plan de ahorro periódicamente es esencial para mantenerte en el camino correcto. Evalúa tu progreso regularmente y verifica si estás cumpliendo con tus metas. Si te encuentras con dificultades o cambios en tu situación financiera, ajusta tu presupuesto y tus objetivos de ahorro en consecuencia.

La flexibilidad es clave para un plan de ahorro exitoso y sostenible a largo plazo. Recuerda que el ahorro es un proceso continuo que requiere constancia y adaptación.

| Etapa | Acciones Clave | Consejos Adicionales |

|---|---|---|

| Planificación | Definir metas, crear presupuesto | Ser realista, priorizar objetivos |

| Automatización | Transferencias automáticas, domiciliación bancaria | Ahorrar sin esfuerzo, constancia |

| Inversión | Investigar opciones, diversificar | Asesor financiero, tolerancia al riesgo |

| Monitoreo | Revisar progreso, ajustar plan | Flexibilidad, adaptación a cambios |

¿Cómo empezar un plan de ahorro?

Empezar un plan de ahorro requiere una planificación cuidadosa y disciplina. Lo primero es definir tus objetivos de ahorro. ¿Para qué estás ahorrando? ¿Una casa? ¿Un coche? ¿Un viaje? ¿La jubilación? Tener un objetivo claro te ayudará a mantener la motivación. Una vez que tengas tu objetivo, necesitas determinar cuánto necesitas ahorrar para alcanzarlo y en cuánto tiempo.

Para ello, puedes usar calculadoras de ahorro online que te ayudarán a estimar la cantidad que debes ahorrar mensualmente. Después de establecer tu objetivo y la cantidad necesaria, es crucial crear un presupuesto. Un presupuesto te ayudará a entender tus ingresos y gastos mensuales, identificando áreas donde puedes recortar gastos para destinar más dinero al ahorro.

Recuerda que incluso pequeñas cantidades ahorradas de forma consistente pueden generar resultados significativos a largo plazo, gracias al poder del interés compuesto. Finalmente, elige un método de ahorro que se adapte a tus necesidades.

Puedes abrir una cuenta de ahorros tradicional, una cuenta de alta rentabilidad, un plan de inversión, o incluso utilizar aplicaciones móviles diseñadas para facilitar el ahorro automático.

Estableciendo un Presupuesto Realista

Crear un presupuesto realista es fundamental para un plan de ahorro exitoso. Esto implica llevar un registro detallado de tus ingresos y gastos durante al menos un mes, para obtener una visión clara de tu situación financiera.

Una vez que tengas esta información, puedes empezar a identificar áreas donde puedes reducir gastos. Recuerda que no se trata de privarte de todo, sino de encontrar un equilibrio entre tus necesidades y tus deseos. Un presupuesto bien estructurado te permitirá visualizar cuánto dinero te sobra cada mes para destinarlo al ahorro.

Para facilitar la gestión de tu presupuesto, puedes utilizar herramientas como hojas de cálculo, aplicaciones móviles de finanzas personales, o incluso un simple cuaderno.

- Registra todos tus ingresos: salarios, ingresos adicionales, etc.

- Categoriza tus gastos: vivienda, alimentación, transporte, ocio, etc.

- Identifica áreas donde puedes reducir gastos sin sacrificar tu calidad de vida.

Elegir el Método de Ahorro Adecuado

Existen diversas opciones para ahorrar tu dinero, cada una con sus propias características y beneficios. Es importante elegir la opción que mejor se adapte a tus necesidades y objetivos financieros. Considera factores como la seguridad, la liquidez y la rentabilidad al tomar tu decisión. Informarte sobre las diferentes opciones disponibles te ayudará a tomar una decisión informada.

Además, considera la posibilidad de diversificar tus ahorros para minimizar los riesgos. Recuerda que la consistencia es clave para el éxito de cualquier plan de ahorro, por lo que la elección del método debe ser algo que puedas mantener a largo plazo.

- Cuentas de ahorros tradicionales: Ofrecen seguridad y fácil acceso a tu dinero.

- Cuentas de alta rentabilidad: Ofrecen mayores intereses, pero a veces con menos liquidez.

- Planes de inversión: Ofrecen un mayor potencial de crecimiento, pero también conllevan un mayor riesgo.

¿Cómo iniciar un plan de ahorro?

Iniciar un plan de ahorro efectivo requiere una planificación cuidadosa y disciplina. Lo primero es definir objetivos claros y realistas. ¿Para qué estás ahorrando? ¿Comprar una casa? ¿Pagar la universidad? ¿Viajar? Tener un objetivo tangible te ayudará a mantenerte motivado.

Una vez definido el objetivo, es necesario determinar la cantidad de dinero que necesitas ahorrar y el plazo para lograrlo. Con esta información, puedes calcular la cantidad que necesitas ahorrar mensualmente o semanalmente.

Recuerda considerar tus ingresos y gastos para establecer un monto alcanzable y sostenible a largo plazo. Es crucial ser honesto sobre tus gastos y buscar formas de reducirlos antes de establecer tu plan de ahorro.

Definir tus objetivos y presupuesto

Antes de comenzar a ahorrar, es fundamental establecer objetivos claros y realistas. Pregúntate: ¿Para qué estoy ahorrando? ¿Cuánto necesito ahorrar para alcanzar mi meta? Un objetivo específico, medible, alcanzable, relevante y con plazo definido (SMART) te ayudará a mantenerte enfocado.

Simultáneamente, realiza un análisis detallado de tu presupuesto, identificando tus ingresos mensuales y tus gastos fijos y variables. Resta tus gastos de tus ingresos para determinar cuánto dinero te queda disponible para ahorrar. Ser realista con tus gastos es crucial para crear un plan de ahorro efectivo.

- Establece metas financieras SMART (Específicas, Medibles, Alcanzables, Relevantes y con Tiempo definido).

- Realiza un presupuesto detallado, diferenciando ingresos y gastos fijos (alquiler, servicios) y variables (entretenimiento, compras).

- Identifica áreas donde puedas reducir gastos para aumentar la cantidad que puedes ahorrar.

Elegir una estrategia de ahorro

Existen diversas estrategias de ahorro que se adaptan a diferentes perfiles y necesidades. Puedes optar por abrir una cuenta de ahorros tradicional en un banco, donde tus ahorros generarán intereses. También existen cuentas de ahorro con objetivos específicos, como planes de retiro o fondos de inversión, que ofrecen mayores rendimientos a largo plazo pero con mayor riesgo.

Otra opción es establecer un sistema de ahorro automático, donde una cantidad fija se transfiere periódicamente de tu cuenta corriente a tu cuenta de ahorros, lo que automatiza el proceso y facilita la disciplina. Independientemente de la estrategia elegida, es importante revisarla periódicamente y ajustarla según tus necesidades y circunstancias.

- Investiga diferentes opciones de ahorro: cuentas de ahorros, fondos de inversión, bonos, etc., considerando tus objetivos y tolerancia al riesgo.

- Considera la posibilidad de automatizar tu ahorro mediante transferencias programadas desde tu cuenta corriente.

- Establece un sistema de seguimiento de tus ahorros para monitorear tu progreso y realizar ajustes si es necesario.

¿Qué es la regla 50/30/20?

La regla 50/30/20 es un método sencillo de presupuesto personal que divide tus ingresos mensuales en tres categorías principales: necesidades, deseos y ahorros. El 50% de tus ingresos se destina a cubrir necesidades, el 30% a deseos y el 20% a ahorros e inversión.

Es una guía flexible, no una regla rígida, que puede ayudarte a controlar tus gastos y construir un futuro financiero más sólido. La efectividad de este método depende de la disciplina personal para seguirlo y de la capacidad de adaptar las categorías a tus circunstancias individuales.

¿Cómo aplicar la regla 50/30/20?

Para aplicar esta regla, primero debes determinar tus ingresos mensuales netos (después de impuestos y deducciones). Luego, divide ese total según la proporción 50/30/20. Es importante llevar un registro detallado de tus gastos para entender dónde se va tu dinero y para ajustar tu presupuesto según sea necesario. La regla no es estática; puede ser ajustada para acomodar cambios en tus ingresos o prioridades.

- Calcula tus ingresos mensuales netos.

- Determina el 50%, 30% y 20% de ese ingreso.

- Asigna cada porcentaje a las categorías de necesidades, deseos y ahorros, respectivamente.

Ventajas y desventajas de la regla 50/30/20

La regla 50/30/20 ofrece una forma simple y efectiva de administrar tu dinero, promoviendo el ahorro y la planificación financiera.

Sin embargo, su simplicidad puede ser también una limitación, ya que no considera variables individuales como deudas, objetivos financieros específicos o situaciones financieras complejas. Es crucial adaptar la regla a tu contexto personal para obtener los mejores resultados.

- Facilidad de uso y comprensión: Es un método sencillo que puede ser implementado por cualquier persona.

- Fomenta el ahorro: La asignación obligatoria del 20% a ahorros impulsa la creación de un fondo de emergencia y la planificación a largo plazo.

- Flexibilidad: Permite cierta libertad en cuanto a los gastos en deseos, siempre que se mantengan dentro del 30% asignado.

- Limitaciones: No considera deudas preexistentes ni objetivos financieros específicos, lo que puede ser una desventaja para situaciones financieras más complejas.

- Necesidad de disciplina: Su éxito depende en gran medida de la disciplina para seguir el presupuesto establecido.

¿Cómo se diseña un plan de ahorro?

Diseñar un plan de ahorro efectivo requiere una evaluación honesta de la situación financiera actual y la definición clara de metas a largo plazo. El proceso implica varios pasos interrelacionados que, si se siguen cuidadosamente, pueden llevar al éxito financiero.

Primero, es fundamental determinar el objetivo del ahorro: ¿comprar una casa?, ¿financiar la educación de los hijos?, ¿asegurar la jubilación?, etc. Una vez definido el objetivo, se debe establecer una meta financiera específica, cuantificando la cantidad de dinero necesaria para alcanzarla.

A continuación, se debe establecer un plazo realista para lograr esa meta. Es importante considerar la inflación al estimar la cantidad de dinero que se necesitará en el futuro.

Finalmente, se debe determinar la cantidad de dinero que se puede ahorrar mensualmente o periódicamente, considerando los ingresos, gastos y otras obligaciones financieras. La disciplina y el seguimiento constante son cruciales para mantener el plan y alcanzar la meta establecida.

Definir Objetivos y Metas Financieras

Esta etapa es crucial para el éxito de cualquier plan de ahorro. Se debe ser lo más específico posible al definir las metas. En lugar de decir "ahorrar para el futuro", es mejor definir un objetivo concreto como "ahorrar $50,000 para la entrada de una casa en cinco años".

Esta claridad proporciona una motivación más fuerte y facilita el seguimiento del progreso. Para una mejor organización se pueden utilizar herramientas como hojas de cálculo o aplicaciones móviles de finanzas personales que permitan el registro y seguimiento de los ahorros.

- Establecer objetivos SMART: Específicos, Medibles, Alcanzables, Relevantes y con Tiempo definido.

- Priorizar objetivos: Determinar qué objetivos son más importantes y concentrar los esfuerzos en ellos.

- Cuantificar las metas: Definir la cantidad exacta de dinero necesaria para cada objetivo.

Seleccionar un Plan de Ahorro y Monitorear el Progreso

Una vez establecidas las metas financieras, es necesario elegir un plan de ahorro que se ajuste a las necesidades y circunstancias individuales. Existen diversas opciones, como cuentas de ahorro tradicionales, certificados de depósito (CDs), fondos de inversión, planes de retiro (401k, IRA), etc.

Cada opción tiene sus propias características en cuanto a rendimiento, liquidez y riesgo. Es importante investigar y comparar las diferentes alternativas antes de tomar una decisión. El monitoreo regular del progreso es fundamental para asegurar que el plan se mantiene en curso y para realizar ajustes si es necesario. Las herramientas de presupuesto y seguimiento pueden facilitar este proceso.

- Investigar diferentes opciones de ahorro: Comparar tasas de interés, comisiones y riesgos.

- Diversificar inversiones: No poner todos los huevos en la misma cesta, distribuyendo el ahorro en diferentes instrumentos.

- Revisar y ajustar el plan periódicamente: Adaptar el plan a los cambios en las circunstancias personales y financieras.

Preguntas frecuentes

¿Cuánto dinero necesito para empezar a ahorrar?

No necesitas una gran cantidad de dinero para comenzar a ahorrar. Incluso pequeñas cantidades, como $10 o $20 al mes, pueden sumar con el tiempo. Lo importante es ser constante y disciplinado. Puedes ajustar la cantidad que ahorras según tus ingresos y gastos.

Comienza con lo que puedas permitirte sin afectar tu presupuesto mensual. Recuerda que la clave es la consistencia, no la cantidad inicial. Con el tiempo, puedes aumentar gradualmente tus ahorros a medida que tu situación financiera mejore.

¿Cuál es la mejor forma de ahorrar dinero?

La mejor forma de ahorrar depende de tus objetivos y tu personalidad. Algunas opciones incluyen cuentas de ahorro tradicionales, fondos de inversión, planes de jubilación o incluso invertir en bienes raíces.

Para empezar, crea un presupuesto para identificar áreas donde puedas recortar gastos. Automatiza tus ahorros transfiriendo una cantidad fija a tu cuenta de ahorros cada mes. Considera usar aplicaciones de presupuesto o herramientas online para facilitar el seguimiento de tus finanzas y alcanzar tus metas de ahorro.

¿Dónde es mejor guardar mis ahorros?

La mejor opción para guardar tus ahorros depende de tus objetivos y del plazo. Para ahorros a corto plazo, una cuenta de ahorros tradicional con fácil acceso al dinero es adecuada.

Para plazos más largos, puedes considerar fondos de inversión o planes de jubilación que ofrecen un mayor rendimiento, aunque con menor liquidez. Investiga las diferentes opciones disponibles en tu país, considerando aspectos como tasas de interés, comisiones y seguridad.

Consulta con un asesor financiero si necesitas ayuda para elegir la opción que mejor se adapta a tus necesidades.

¿Qué pasa si tengo deudas? ¿Puedo ahorrar?

Sí, incluso con deudas puedes ahorrar. Prioriza el pago de tus deudas, especialmente aquellas con altas tasas de interés, para evitar acumular más costos. Una vez que tengas un control de tus deudas, empieza a ahorrar, aunque sea una pequeña cantidad.

Puedes destinar una parte de tu ingreso extra al pago de las deudas y otra parte al ahorro. Crea un plan de pagos para tus deudas y establece metas realistas de ahorro. La disciplina y la constancia son fundamentales para salir de deudas y construir un futuro financiero sólido.

Deja una respuesta