¿Cómo calcular el impacto de tus deudas?

Las deudas, si no se gestionan adecuadamente, pueden generar un impacto significativo en nuestra vida financiera. Desde la simple incomodidad de pagar las cuentas hasta la imposibilidad de alcanzar metas a largo plazo, es crucial comprender la magnitud de su influencia.

Este artículo te guiará a través de un proceso claro y conciso para calcular el impacto real de tus deudas, considerando factores como el interés, los pagos mensuales y la duración del préstamo. Aprenderás a identificar áreas de mejora y a tomar decisiones financieras más informadas para controlar tu situación económica.

Calculando el Impacto Real de Tus Deudas

1. Determina el Monto Total de tu Deuda

El primer paso crucial para comprender el impacto de tus deudas es determinar el monto total que debes. Esto implica sumar todas tus deudas, incluyendo préstamos personales, tarjetas de crédito, hipotecas, préstamos estudiantiles, etc. No olvides incluir los intereses pendientes y cualquier otro cargo adicional.

Crea una lista exhaustiva de cada deuda, anotando el nombre del acreedor, el saldo actual, la tasa de interés y el pago mínimo mensual. Una vez que tengas todos estos datos reunidos, suma todos los saldos para obtener una cifra precisa de tu deuda total. Este número te dará una imagen clara de la magnitud del problema financiero al que te enfrentas.

2. Calcula tu Relación Deuda-Ingreso (DTI)

Tu relación deuda-ingreso (DTI) es un indicador clave de tu salud financiera. Se calcula dividiendo tus pagos mensuales de deuda total entre tu ingreso bruto mensual. Una DTI alta, generalmente superior al 43%, sugiere que una parte significativa de tus ingresos se destina al pago de deudas, lo que limita tu capacidad para ahorrar, invertir o enfrentar imprevistos.

Una DTI baja, por el contrario, indica una mayor estabilidad financiera. Para calcular tu DTI, suma todos tus pagos mensuales de deuda (préstamos, tarjetas de crédito, etc.) y divídelo entre tu ingreso bruto mensual (antes de impuestos). El resultado se expresa como un porcentaje. Monitorea regularmente tu DTI para asegurarte de que te encuentras en una posición financiera saludable.

3. Evalúa el Impacto en tu Capacidad de Ahorro e Inversión

Las deudas significativas pueden reducir drásticamente tu capacidad de ahorro e inversión. Cuando una gran parte de tus ingresos se destina a pagar deudas, queda menos dinero disponible para destinarlo a objetivos a largo plazo, como la compra de una casa, la educación de los hijos, la jubilación o la creación de un fondo de emergencia.

Para evaluar el impacto, resta tus pagos mensuales de deuda de tus ingresos mensuales para determinar cuánto te queda disponible para ahorrar e invertir. Considera también el costo de oportunidad de no poder invertir ese dinero en activos que podrían generar rendimientos a largo plazo. Una planificación financiera efectiva puede ayudarte a priorizar tus deudas y a liberar recursos para el ahorro e inversión.

4. Analiza el Impacto en tu Puntuación de Crédito

Tus deudas tienen un impacto directo en tu puntuación de crédito. Pagar tus deudas a tiempo y mantener una baja relación deuda-ingreso son factores clave para una buena puntuación. Una puntuación de crédito baja puede dificultar la obtención de préstamos a tasas de interés favorables en el futuro, limitando tus opciones financieras y aumentando el costo del crédito.

Para comprender el impacto de tus deudas, monitorea tu puntaje crediticio regularmente y toma medidas para mejorar tu perfil crediticio si es necesario. Pagar tus deudas a tiempo y reducir tu deuda total son estrategias importantes para aumentar tu puntuación de crédito.

5. Considera el Impacto Psicológico y Emocional

El estrés y la ansiedad asociados con las deudas pueden tener un impacto significativo en tu salud mental y bienestar emocional. El peso de la deuda puede afectar el sueño, la concentración y las relaciones personales.

Es importante reconocer este impacto y buscar ayuda si te sientes abrumado por tus deudas. Considera la posibilidad de hablar con un consejero financiero o un profesional de salud mental para obtener apoyo y desarrollar estrategias de manejo del estrés. Priorizar tu bienestar mental es crucial para navegar eficazmente el proceso de gestión de deudas.

| Tipo de Deuda | Saldo | Tasa de Interés (%) | Pago Mensual |

|---|---|---|---|

| Tarjeta de Crédito A | $1,000 | 18 | $50 |

| Tarjeta de Crédito B | $500 | 24 | $30 |

| Préstamo Personal | $3,000 | 10 | $100 |

| Total | $4,500 | $180 |

¿Cómo calcular tu nivel de endeudamiento?

Para calcular tu nivel de endeudamiento, necesitas considerar dos indicadores principales: la relación deuda-renta y la relación deuda-patrimonio. Ambos te dan una perspectiva diferente de tu situación financiera.

Cálculo de la Relación Deuda-Renta

La relación deuda-renta mide qué proporción de tus ingresos mensuales se destina al pago de tus deudas. Un porcentaje alto indica una mayor dependencia de tus ingresos para pagar deudas, lo que implica un mayor riesgo financiero.

Para calcularla, suma todos tus pagos mensuales de deudas (préstamos hipotecarios, préstamos personales, tarjetas de crédito, etc.) y divídelo entre tu ingreso mensual neto (después de impuestos y deducciones).

Multiplica el resultado por 100 para obtener el porcentaje. Un porcentaje elevado sugiere una alta dependencia del ingreso para atender deudas. Idealmente, este porcentaje debería ser inferior al 36%, aunque esto puede variar según tu situación financiera personal y metas.

- Suma todos tus pagos mensuales de deudas: Incluye pagos de hipotecas, préstamos para autos, préstamos estudiantiles, tarjetas de crédito y cualquier otra deuda con pagos mensuales.

- Determina tu ingreso mensual neto: Resta tus impuestos y deducciones de tu salario mensual bruto para obtener tu ingreso neto.

- Divide la suma de tus pagos mensuales de deudas entre tu ingreso mensual neto y multiplica por 100: Este resultado representa tu relación deuda-renta en porcentaje.

Cálculo de la Relación Deuda-Patrimonio

La relación deuda-patrimonio indica la proporción de tus activos que están financiados por deudas. Un porcentaje alto sugiere un mayor riesgo, ya que una parte significativa de tus posesiones está comprometida con deudas.

Para calcularla, suma el valor total de todas tus deudas (hipotecas, préstamos, tarjetas de crédito, etc.) y divídelo entre el valor de tu patrimonio neto (la diferencia entre tus activos – casas, autos, inversiones, etc. – y tus pasivos – deudas). Multiplica el resultado por 100 para obtener el porcentaje. Un porcentaje bajo indica una menor dependencia de financiación ajena.

- Calcula tu patrimonio neto: Suma el valor de todos tus activos (bienes inmuebles, vehículos, inversiones, etc.) y resta el valor total de todas tus deudas (hipotecas, préstamos, tarjetas de crédito, etc.).

- Suma el valor total de todas tus deudas: Incluye todas las deudas pendientes de pago, considerando el saldo actual de cada una.

- Divide la suma total de tus deudas entre tu patrimonio neto y multiplica por 100: Este resultado representa tu relación deuda-patrimonio en porcentaje.

¿Cómo se calcula la capacidad de devolución de la deuda?

Calcular la capacidad de devolución de la deuda implica evaluar la habilidad de un individuo o entidad para pagar sus obligaciones financieras a tiempo y sin problemas. No existe una fórmula única universal, ya que el método varía según el acreedor (banco, institución financiera, etc.) y el tipo de deuda (hipotecaria, personal, empresarial).

Sin embargo, todos los métodos se basan en la comparación entre los ingresos disponibles y los gastos relacionados con el servicio de la deuda (pagos mensuales de principal e intereses).

Relación Deuda-Ingresos (DTI)

Este es uno de los métodos más comunes utilizados por las instituciones financieras para determinar la capacidad de pago.

Se calcula dividiendo la deuda mensual total por los ingresos mensuales brutos. Un DTI alto indica una mayor carga de deuda y, por lo tanto, un mayor riesgo de impago. Las instituciones suelen establecer un límite máximo de DTI aceptable para aprobar una solicitud de crédito.

- Se suman todos los pagos mensuales de deudas: préstamos hipotecarios, préstamos personales, préstamos estudiantiles, tarjetas de crédito, etc.

- Se divide el total de los pagos mensuales de la deuda por los ingresos mensuales brutos (antes de impuestos y deducciones).

- El resultado se multiplica por 100 para obtener el porcentaje de DTI.

Análisis de Flujo de Caja

Este método proporciona una visión más completa de la capacidad de pago, considerando no solo la deuda, sino también todos los ingresos y gastos. Se elabora un presupuesto detallado que incluye todos los ingresos (salario, inversiones, etc.) y todos los gastos (vivienda, alimentación, transporte, etc.), incluyendo los pagos de la deuda.

La diferencia entre los ingresos y los gastos representa el flujo de caja disponible. Si el flujo de caja es positivo y suficiente para cubrir los pagos de la deuda y otros gastos esenciales, se considera que la capacidad de devolución es buena. Si es negativo o insuficiente, indica un problema de liquidez y una alta probabilidad de impago.

- Se listan todos los ingresos mensuales.

- Se listan todos los gastos mensuales, incluyendo los pagos de la deuda.

- Se resta el total de gastos del total de ingresos para determinar el flujo de caja. Un flujo de caja positivo indica una mayor capacidad de pago.

¿Cuál es el porcentaje de endeudamiento óptimo?

No existe un porcentaje de endeudamiento óptimo universalmente aplicable. El nivel ideal de deuda depende de una multitud de factores específicos de cada empresa o individuo. Lo que puede ser un nivel saludable para una empresa con flujo de caja estable y activos sólidos, podría ser catastrófico para otra con ingresos volátiles y alta dependencia de financiamiento externo.

Factores que influyen en el porcentaje de endeudamiento óptimo

El porcentaje de endeudamiento óptimo es altamente contextual y depende de varios factores interrelacionados. Un análisis exhaustivo requiere considerar la situación financiera individual, el sector industrial, las perspectivas económicas y la estrategia empresarial.

No se puede establecer un número mágico que funcione para todos.

- Estructura de capital: La mezcla de deuda y capital propio define la capacidad de asumir más deuda. Una empresa con mayor capital propio tiene más margen para endeudamiento sin comprometer su solvencia.

- Rentabilidad: Las empresas con alta rentabilidad pueden asumir mayor deuda, ya que los ingresos generados pueden cubrir los pagos de intereses y amortizar el principal con mayor facilidad.

- Riesgo: Empresas con operaciones en sectores volátiles o con alta incertidumbre presentan un mayor riesgo. Un endeudamiento elevado en estas situaciones aumenta la probabilidad de incumplimiento.

- Costos de financiamiento: Las tasas de interés influyen directamente en el costo del financiamiento por deuda. Tasas más bajas permiten mayor endeudamiento sin incrementar excesivamente los pagos.

- Ciclo económico: Durante periodos de expansión económica, la capacidad de endeudamiento puede ser mayor que en periodos de recesión.

- Acceso a fuentes de financiación: La disponibilidad de financiación, tanto a través de deuda como de capital, afecta al porcentaje óptimo. Una empresa con mayor acceso a financiamiento puede permitirse una mayor carga de deuda.

Herramientas y métricas para determinar el porcentaje de endeudamiento

Existen diferentes ratios financieros y análisis que ayudan a determinar si el nivel de endeudamiento es adecuado para una entidad.

No se trata de buscar un porcentaje mágico, sino de evaluar la capacidad de la empresa para gestionar su deuda en relación con su capacidad de generar ingresos y pagar sus obligaciones.

- Ratio de deuda a capital: Compara la deuda total con el capital total (deuda + capital propio). Un ratio alto indica un mayor nivel de apalancamiento.

- Ratio de deuda a activos: Indica la proporción de activos financiados con deuda. Un ratio alto sugiere una alta dependencia de financiamiento externo.

- Ratio de cobertura de intereses: Mide la capacidad de la empresa para cubrir sus pagos de intereses con sus ganancias antes de intereses e impuestos. Un ratio bajo puede indicar un riesgo de incumplimiento.

- Análisis de sensibilidad: Evalúa el impacto de diferentes niveles de endeudamiento en la rentabilidad y solvencia ante diferentes escenarios económicos.

- Comparación con la industria: Analizar los ratios de endeudamiento de empresas comparables en el mismo sector puede proporcionar una referencia, pero no es determinante ya que cada empresa tiene sus propias circunstancias.

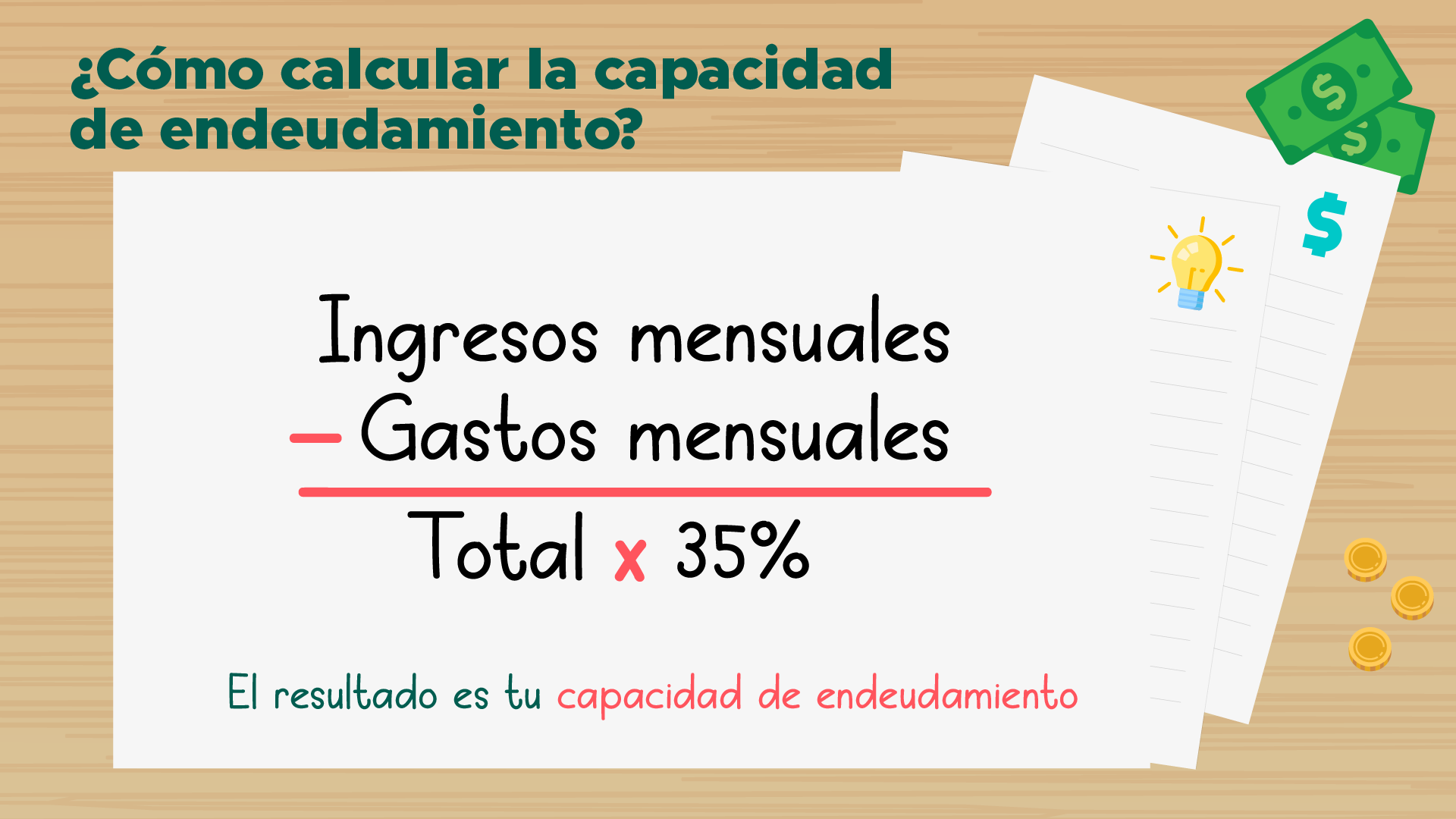

¿Cómo mido mi capacidad de endeudamiento?

Regla del 30%

Esta regla establece que tus pagos mensuales de deudas (incluyendo hipotecas, préstamos para autos, tarjetas de crédito, etc.) no deben superar el 30% de tus ingresos mensuales brutos (antes de impuestos).

Es una guía sencilla, pero útil para tener una idea inicial de tu capacidad de endeudamiento. Si superas este porcentaje, podrías estar sobreendeudado y tener dificultades para cumplir con tus obligaciones financieras.

- Calcula tus ingresos mensuales brutos: Suma todos tus ingresos mensuales antes de descontar impuestos y otros deducciones.

- Suma tus pagos mensuales de deudas: Incluye todas tus cuotas de préstamos, pagos mínimos de tarjetas de crédito, y cualquier otra obligación financiera recurrente.

- Divide la suma de tus pagos mensuales de deudas entre tus ingresos brutos mensuales y multiplica por 100. Si el resultado es mayor al 30%, deberías considerar reducir tus deudas o aumentar tus ingresos.

Relación Deuda/Ingresos (DTI)

La relación deuda/ingresos (DTI) es un indicador más preciso y usado por las entidades financieras para evaluar tu capacidad de endeudamiento. Se calcula dividiendo tus pagos mensuales de deudas entre tus ingresos mensuales brutos, y se expresa como un porcentaje.

A diferencia de la regla del 30%, la DTI considera un espectro más amplio de tus deudas, incluyendo las no recurrentes (como un préstamo personal puntual).

- Calcula tus pagos mensuales de deudas: Incluye todas tus obligaciones financieras mensuales, tanto las recurrentes como las no recurrentes, considerando las cuotas de amortización o pagos a plazos.

- Calcula tus ingresos mensuales brutos: Suma todos los ingresos mensuales antes de impuestos y deducciones.

- Divide tus pagos mensuales de deudas entre tus ingresos brutos mensuales y multiplica por 100. Este porcentaje es tu DTI. Un DTI alto (generalmente por encima del 43%) indica un mayor riesgo para los prestamistas.

Preguntas frecuentes

¿Qué debo considerar para calcular el impacto de mis deudas?

Para calcular el impacto de tus deudas, considera el total de tu deuda, incluyendo préstamos, tarjetas de crédito y cualquier otra obligación financiera. Luego, calcula tus pagos mensuales mínimos para cada deuda. Suma estos pagos para determinar tu carga mensual de deuda.

Compara esta cantidad con tus ingresos mensuales para obtener un porcentaje de deuda respecto a tus ingresos. Analiza también las tasas de interés de cada deuda, ya que estas influyen significativamente en el costo total a largo plazo. Finalmente, evalúa el plazo de cada deuda para entender el compromiso a largo plazo.

¿Cómo puedo calcular mi relación deuda-ingreso?

Tu relación deuda-ingreso (DTI) se calcula dividiendo tus pagos mensuales de deuda (incluyendo préstamos, tarjetas de crédito, etc.) entre tus ingresos mensuales brutos (antes de impuestos). El resultado se expresa como un porcentaje.

Por ejemplo, si tus pagos mensuales de deuda son de $1000 y tus ingresos brutos son de $5000, tu DTI es del 20%. Un DTI alto indica una mayor dependencia del ingreso para pagar deudas, lo que podría afectar tu capacidad de obtener nuevos créditos o invertir. Un DTI bajo sugiere una mayor capacidad de gestionar tus finanzas.

¿Existen herramientas o métodos para facilitar el cálculo del impacto de mis deudas?

Sí, existen diversas herramientas online y aplicaciones móviles que facilitan el cálculo del impacto de tus deudas. Muchas ofrecen calculadoras de deuda que te permiten ingresar la información relevante de tus deudas (monto, tasa de interés, plazo) y te muestran proyecciones de pagos, intereses totales y tiempo de pago.

También puedes usar hojas de cálculo para realizar el cálculo manual, aunque requiere un mayor conocimiento de fórmulas financieras. Independientemente del método, es crucial registrar toda tu deuda de manera precisa para obtener resultados confiables.

¿Qué hago si el impacto de mis deudas es demasiado alto?

Si el impacto de tus deudas es demasiado alto y afecta tu bienestar financiero, es crucial tomar medidas. Considera la posibilidad de negociar con tus acreedores para reducir tus pagos mensuales o consolidar tus deudas a una tasa de interés más baja.

Reduce tus gastos innecesarios y busca alternativas para aumentar tus ingresos. Si la situación es crítica, busca asesoramiento financiero profesional. Un consejero financiero puede ayudarte a desarrollar un plan de presupuesto y a explorar opciones como la administración de deudas o, en casos extremos, la bancarrota.

Deja una respuesta