Como bajar el credito de un prestamo

Obtener un préstamo puede ser una solución financiera, pero una alta deuda puede generar estrés. Este artículo te guiará a través de estrategias efectivas para reducir el saldo de tu préstamo de forma eficiente.

Exploraremos diferentes métodos, desde la negociación con tu prestamista para obtener mejores tasas de interés hasta la aceleración de pagos y la consolidación de deudas.

Aprenderás cómo crear un presupuesto realista, identificar áreas donde puedes ahorrar y aplicar esos ahorros a tu deuda, logrando así una mayor libertad financiera. Descubre cómo recuperar el control de tus finanzas y reducir tu carga crediticia.

Cómo Reducir el Monto de tu Crédito o Préstamo

¿Qué significa bajar el crédito de un préstamo?

Bajar el crédito de un préstamo se refiere a reducir la cantidad de dinero adeudada. Esto no implica necesariamente un cambio en el plazo del préstamo o la tasa de interés, sino simplemente una disminución del capital principal.

Existen varias estrategias para lograr esto, dependiendo del tipo de préstamo y las condiciones del contrato, como realizar pagos adicionales o refinanciar el préstamo con mejores condiciones.

Pagos adicionales al capital

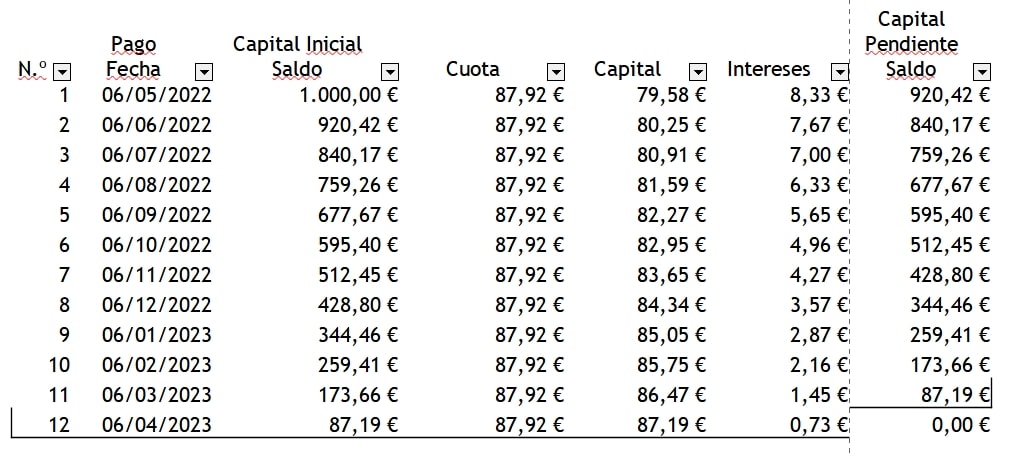

Una de las formas más comunes de reducir el monto de un crédito es realizando pagos adicionales al capital. Esto significa que, además del pago mensual regular, se aporta una cantidad extra destinada directamente a reducir el principal.

Mientras más pagos adicionales se realicen, menor será el tiempo para saldar la deuda y, en consecuencia, se pagarán menos intereses a lo largo de la vida del préstamo. Es importante verificar con la entidad financiera si existen penalizaciones por pagos anticipados.

Refinanciamiento del préstamo

El refinanciamiento consiste en obtener un nuevo préstamo para pagar el préstamo existente. Si se logra una tasa de interés más baja, se puede reducir la cuota mensual o acortar el plazo del préstamo, reduciendo así el monto total de intereses pagados a lo largo de la vida del préstamo.

Sin embargo, es importante comparar las condiciones de los diferentes prestamistas para asegurarse de obtener la mejor oferta y evitar incurrir en nuevos costos asociados con el proceso de refinanciamiento. Considerar los costos asociados a la refinanciación es crucial para determinar si realmente resulta beneficioso.

Negociación con la entidad financiera

En algunas situaciones, es posible negociar con la entidad financiera para reducir el monto del préstamo o modificar las condiciones del contrato. Esto puede ser especialmente relevante en casos de dificultades económicas o imprevistos.

Es importante presentar una propuesta bien argumentada y demostrar la capacidad de pago, ya sea a través de un plan de pagos alternativo o una justificación sólida de la situación. La negociación puede resultar en un acuerdo que beneficie a ambas partes, evitando llegar a situaciones de impago.

Consolidación de deudas

Si se tienen varias deudas con diferentes entidades financieras, la consolidación de deudas puede ser una opción viable para reducir el monto del crédito. Consiste en agrupar todas las deudas en un solo préstamo, generalmente con una tasa de interés más baja que la de los préstamos individuales.

Esto simplifica los pagos y puede facilitar el manejo de las finanzas personales, permitiendo una mejor administración del flujo de caja y una reducción potencial del pago mensual total.

| Método | Ventajas | Desventajas |

|---|---|---|

| Pagos adicionales | Reduce el tiempo del préstamo y los intereses totales. | Requiere un mayor desembolso de dinero. |

| Refinanciamiento | Posiblemente obtenga una tasa de interés más baja. | Costos asociados al proceso de refinanciación. |

| Negociación | Posibilidad de adaptar el préstamo a la situación actual. | No siempre se consigue un acuerdo favorable. |

| Consolidación de deudas | Simplifica los pagos y puede reducir la tasa de interés. | Requiere buena calificación crediticia. |

¿Cómo bajar la cuota de préstamo?

Existen varias maneras de disminuir la cuota de un préstamo, aunque no siempre es posible lograr una reducción significativa. El éxito dependerá de tu situación financiera y las políticas de la entidad crediticia. A continuación se detallan algunas opciones:

Negociar con la entidad financiera

Reducir la cuota mensual implica generalmente un aumento en el plazo del préstamo. Al extender el tiempo de pago, la cuota se reduce porque se amortiza la misma deuda en un período más largo, pero se pagan más intereses en total.

Para negociar una disminución de la cuota, es fundamental demostrar solvencia y una buena disposición al pago. Es importante preparar una propuesta que demuestre tu capacidad de pago a largo plazo. Antes de la negociación, es recomendable revisar tu historial crediticio y tener al día tus pagos.

- Presenta una propuesta formal a la entidad financiera explicando tu situación y solicitando una modificación de las condiciones del préstamo, incluyendo una reducción de la cuota mensual y el nuevo plazo correspondiente.

- Reúne toda la documentación necesaria que respalde tu capacidad de pago, como estados de cuenta bancarios, comprobantes de ingresos, etc.

- Mantén una actitud colaborativa y propositiva durante la negociación, mostrando tu compromiso con el pago del préstamo aún con las nuevas condiciones.

Refinanciar el préstamo

Refinanciar significa cancelar tu préstamo actual con una nueva entidad financiera que ofrezca condiciones más favorables, incluyendo una cuota mensual menor. Esto implica buscar otras instituciones que te ofrezcan tasas de interés más bajas, plazos más largos o mejores condiciones.

Sin embargo, es importante considerar que este proceso suele conllevar costos administrativos y puede afectar tu historial crediticio, aunque generalmente de forma positiva si se elige una entidad financiera responsable.

- Investiga y compara las ofertas de diferentes entidades financieras para encontrar la que te ofrezca la mejor tasa de interés y las condiciones más convenientes.

- Considera la posibilidad de cambiar el tipo de préstamo, por ejemplo, de un préstamo personal a un préstamo hipotecario si aplica.

- Lee detenidamente las condiciones del nuevo préstamo y asegúrate de entender todos los costos asociados antes de firmar el contrato.

¿Qué hacer para bajar los intereses de un préstamo?

Para disminuir la tasa de interés de un préstamo, existen varias estrategias que puedes implementar, dependiendo de tu situación y el tipo de préstamo que tengas. No todas las opciones son aplicables a todos los casos, y el éxito dependerá de tu perfil crediticio y la disposición del prestamista.

Algunas estrategias implican negociación directa, mientras que otras requieren un cambio en tu comportamiento financiero a largo plazo. Es crucial analizar cada opción cuidadosamente para determinar cuál se adapta mejor a tu situación particular.

Mejorar tu puntaje crediticio

Un puntaje crediticio alto es fundamental para obtener tasas de interés más bajas. Las instituciones financieras consideran el puntaje crediticio como un indicador del riesgo que implica prestarte dinero. Un puntaje más alto indica menor riesgo, por lo que estarán dispuestas a ofrecerte mejores condiciones.

Mejorar tu puntaje requiere tiempo y disciplina, pero los beneficios a largo plazo valen la pena.

- Paga todas tus deudas a tiempo: La puntualidad en los pagos es el factor más importante para un buen puntaje crediticio. Incluso un pago atrasado puede afectar negativamente tu historial.

- Reduce tu utilización del crédito: Mantén un bajo porcentaje de utilización de tu crédito total disponible. Idealmente, deberías mantenerlo por debajo del 30%.

- Solicita nuevas líneas de crédito con moderación: Cada vez que solicitas una nueva tarjeta de crédito o préstamo, se realiza una consulta en tu historial crediticio, lo que puede afectar tu puntaje temporalmente. Evita solicitar muchas líneas de crédito en un corto período de tiempo.

- Mantén tus cuentas abiertas: Cerrar cuentas de crédito antiguas puede afectar negativamente tu puntaje, ya que reduce tu historial crediticio y la cantidad de crédito disponible.

Negociar con tu prestamista

Una vez que tienes el préstamo, puedes intentar negociar una tasa de interés más baja. Esto puede ser posible, especialmente si tu puntaje crediticio ha mejorado desde que obtuviste el préstamo o si existen otras ofertas de préstamos con mejores condiciones en el mercado.

Prepara tu argumento con datos concretos y demuestra tu capacidad de pago.

- Reúne información sobre las tasas de interés actuales del mercado: Compara las tasas de interés que ofrecen otras instituciones financieras para préstamos similares al tuyo.

- Demuestra tu buena capacidad de pago: Presenta un historial de pagos puntuales y cualquier mejora en tu situación financiera desde que obtuviste el préstamo.

- Propón una contraoferta: No tengas miedo de negociar. Propón una tasa de interés más baja y justifica tu propuesta con la información que has recopilado.

- Considera refinanciar tu préstamo: Refinanciar tu préstamo con otra institución financiera puede ofrecerte una tasa de interés más baja, pero ten en cuenta los costos asociados a este proceso.

¿Cómo puedo detener el interés de un préstamo?

No se puede detener completamente el interés de un préstamo una vez que se ha adquirido. El interés es el costo del dinero prestado y forma parte integral del contrato de préstamo. Sin embargo, existen varias estrategias para minimizar o controlar el impacto del interés en el pago total:

Pagar el préstamo anticipadamente

Pagar el préstamo antes de la fecha de vencimiento acordada reduce la cantidad total de intereses pagados. Esto se debe a que el interés se calcula sobre el saldo pendiente del préstamo. Al reducir el saldo principal rápidamente, se reduce la base sobre la cual se calcula el interés.

Mientras más pronto pagues, menos interés acumularás.

- Realiza pagos adicionales regulares: Incorpora pagos adicionales a tu pago mensual regular, aunque sea una pequeña cantidad extra. Esto acelerará el proceso de amortización y reducirá el interés total pagado.

- Aprovecha las bonificaciones o ingresos inesperados: Utiliza cualquier dinero extra que recibas (bonificaciones, herencias, etc.) para realizar pagos importantes al principal del préstamo.

- Refinancia tu préstamo: Considera refinarciar tu préstamo a una tasa de interés más baja. Esto podría reducir tus pagos mensuales y la cantidad total de interés pagada a lo largo de la vida del préstamo. Ten en cuenta los costos asociados con la refinanciación antes de tomar una decisión.

Negociar con el prestamista

En algunas situaciones, es posible negociar con el prestamista para modificar los términos del préstamo y así reducir el interés o el tiempo de pago. Aunque no se puede eliminar el interés, se puede mitigar su impacto. Esta opción depende en gran medida de tu relación con el prestamista y tu historial de pagos.

- Solicita una reducción de la tasa de interés: Presenta una solicitud formal al prestamista explicando tu situación y solicitando una reducción de la tasa de interés. Puede ser más fácil si tienes buen historial crediticio.

- Ajusta el plazo del préstamo: Considera la posibilidad de extender el plazo del préstamo para reducir el pago mensual. Aunque pagarás más intereses en total, el pago mensual más bajo podría facilitar el pago puntual y evitar atrasos, que generan costos adicionales.

- Busca programas de asistencia al prestatario: Algunas instituciones financieras o entidades gubernamentales ofrecen programas de asistencia para prestatarios que enfrentan dificultades financieras. Estos programas pueden ofrecer opciones para reducir los pagos mensuales o modificar los términos del préstamo.

¿Cómo baja el interés de un préstamo?

El interés de un préstamo depende de diversos factores, y no existe una única forma garantizada de reducirlo. Sin embargo, existen estrategias que pueden aumentar las probabilidades de obtener una tasa de interés más baja. Esto implica mejorar tu perfil crediticio, negociar con la entidad financiera y explorar diferentes opciones de préstamo.

Un puntaje crediticio alto es clave, ya que indica menor riesgo para el prestamista. A mayor riesgo percibido, mayor interés se cobra.

Además, la cantidad prestada, el plazo del préstamo y el tipo de préstamo también influyen significativamente en la tasa de interés. Un préstamo a corto plazo con un monto menor generalmente tendrá una tasa menor que uno a largo plazo con un monto mayor.

Mejorando tu Perfil Crediticio para obtener un interés más bajo

Un buen historial crediticio es fundamental para obtener tasas de interés más bajas. Las entidades financieras analizan tu puntaje de crédito para evaluar el riesgo que implica prestarte dinero.

Un puntaje alto refleja responsabilidad financiera y disminuye la percepción de riesgo, llevando a tasas de interés más favorables.

- Paga tus deudas a tiempo: La puntualidad en los pagos es el factor más importante en tu puntaje de crédito. Cada pago atrasado o incumplimiento perjudica tu calificación y aumenta el interés que te cobrarán en futuros préstamos.

- Mantén un bajo porcentaje de utilización de crédito: Es recomendable usar solo una parte de tu crédito disponible. Utilizar demasiado crédito sugiere un mayor riesgo para los prestamistas.

- Diversifica tus tipos de crédito: Tener una mezcla de diferentes tipos de crédito (tarjetas de crédito, préstamos personales, etc.) puede ayudar a mejorar tu puntaje crediticio, demostrando capacidad de manejo financiero.

Negociando con la Entidad Financiera y Explorando otras Opciones

Una vez que has solicitado un préstamo, no te conformes con la primera oferta. Puedes negociar la tasa de interés con la entidad financiera. Además, es recomendable comparar ofertas de diferentes instituciones para encontrar la que mejor se ajuste a tus necesidades y te ofrezca la tasa de interés más baja.

- Negocia la tasa de interés: Explícale al prestamista tus buenas intenciones y tu capacidad de pago. Si tienes un buen historial crediticio, puedes usar esto como argumento para una tasa más baja. Presentar una oferta competitiva de otra institución puede ayudar en la negociación.

- Considera diferentes tipos de préstamos: Existen distintos tipos de préstamos, cada uno con sus propias tasas de interés. Comparar préstamos personales, préstamos hipotecarios, o préstamos de instituciones diferentes te permitirá evaluar cuál te ofrece mejores condiciones.

- Amplía tu búsqueda: No te limites a una sola entidad financiera. Compara las tasas de interés de bancos, cooperativas de crédito y otras instituciones financieras para encontrar la opción más conveniente.

Preguntas frecuentes

¿Puedo bajar el crédito de un préstamo si ya lo he firmado?

En general, una vez firmado el contrato de préstamo, es difícil bajar el crédito inicialmente acordado. Las condiciones del préstamo son fijas, y reducir la cantidad implica una renegociación con la entidad financiera.

Esto puede ser posible, pero conlleva ciertas dificultades. La entidad evaluará tu situación financiera actual y puede exigir nuevas garantías o un mayor interés. En algunos casos, se puede aceptar una reducción parcial o aplicar un pago anticipado, pero la entidad tendrá la última palabra.

¿Qué sucede si quiero reducir mi pago mensual en lugar de bajar el crédito total?

Reducir el pago mensual implica extender el plazo del préstamo, lo que a su vez aumentará el coste total del préstamo debido a los intereses acumulados a lo largo de un período más extenso.

Habla con tu entidad financiera para explorar opciones como alargar el plazo del préstamo o solicitar una carencia temporal de pagos, aunque esta última opción suele conllevar cargos adicionales. Evaluarás la conveniencia según tu situación financiera actual, sopesando las ventajas de un pago menor contra un mayor coste final.

¿Cómo puedo negociar una reducción del crédito con mi entidad financiera?

Para negociar una reducción, necesitarás demostrar tu situación financiera actual y justificar tu solicitud. Presenta tu propuesta de forma clara y concisa, incluyendo tu capacidad de pago y los motivos de la solicitud.

Proporciona documentación que respalde tus argumentos, como informes de ingresos o gastos. Recuerda que la entidad financiera tendrá la última palabra, y la aprobación dependerá de su política y de tu solvencia. Un historial crediticio impecable aumenta tus posibilidades de éxito.

¿Existen consecuencias negativas si no puedo bajar el crédito del préstamo?

Si no puedes bajar el crédito y no puedes cumplir con los pagos, te enfrentarás a consecuencias negativas como retrasos en los pagos, cargos por mora e incluso la posibilidad de que la entidad financiera inicie acciones legales para recuperar la deuda.

Esto puede afectar negativamente tu historial crediticio, dificultando la obtención de futuros préstamos. La comunicación constante con la entidad financiera es crucial para encontrar soluciones alternativas antes de llegar a esta situación, explorando opciones como refinanciación o planes de pago.

Deja una respuesta