¿Cómo comparar tasas de interés de créditos?

Obtener un crédito puede ser una decisión compleja, y comparar las tasas de interés es fundamental para encontrar la mejor opción. Una tasa aparentemente baja puede esconder costos ocultos, mientras que una más alta podría ser la más conveniente a largo plazo.

Este artículo te guiará paso a paso a través del proceso de comparación, explicando los diferentes tipos de tasas, las comisiones asociadas y cómo calcular el costo total del crédito. Aprenderás a identificar las variables clave y a tomar una decisión informada que se ajuste a tu presupuesto y necesidades.

Comparando Tasas de Interés: Claves para Elegir el Mejor Crédito

¿Qué es la Tasa de Interés Nominal (TIN) y por qué es importante?

La Tasa de Interés Nominal (TIN) es el porcentaje anual que se te cobra por el préstamo. Es el número que usualmente ves anunciado de forma prominente. Sin embargo, la TIN por sí sola no te da la imagen completa del costo real del crédito.

Es crucial entender que la TIN no incluye los gastos y comisiones asociados al préstamo, lo que la convierte en una cifra incompleta para la comparación efectiva entre diferentes opciones crediticias. Para una comparación precisa, necesitas considerar la Tasa de Interés Anual (TAE).

¿Qué es la Tasa de Interés Anual (TAE) y cómo se calcula?

La Tasa de Interés Anual (TAE) es un indicador mucho más completo que la TIN. Incluye la TIN, más todos los gastos y comisiones asociados al crédito, como comisiones de apertura, de estudio, de cancelación anticipada, seguros obligatorios, etc., expresados como un porcentaje anual.

La TAE te muestra el costo real del crédito a lo largo de su vida. Es la mejor herramienta para comparar ofertas de crédito de forma justa y precisa, ya que refleja el coste total del préstamo.

Más allá de la TAE: ¿Qué otros factores debo considerar?

Aunque la TAE es fundamental, no es el único factor a tener en cuenta. Debes analizar también el plazo del préstamo (a mayor plazo, mayor interés total), el importe total a pagar (suma de capital e intereses), las condiciones de amortización (cuotas fijas o variables), las comisiones por cancelación anticipada (si existen penalizaciones por pagar el crédito antes de tiempo) y las posibles cláusulas adicionales que puedan afectar el costo final. Una comparación exhaustiva implica evaluar todos estos aspectos.

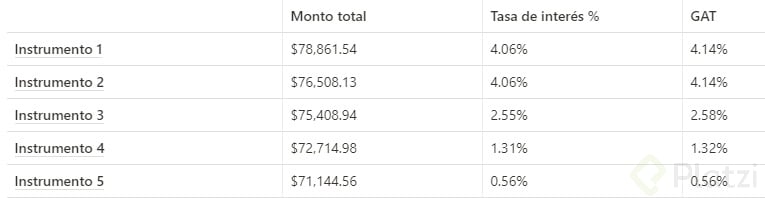

¿Cómo comparar las ofertas con claridad usando una tabla comparativa?

Para facilitar la comparación, crear una tabla con los datos relevantes es indispensable. Debes incluir en ella la TAE, la TIN, el importe del préstamo, el plazo, la cuota mensual, el importe total a pagar y cualquier otra comisión o gasto relevante.

Ordenar la tabla de forma ascendente según la TAE te ayudará a identificar rápidamente la opción más económica. Esta visualización te permite una comparación objetiva y sencilla entre las diferentes alternativas.

¿Dónde puedo encontrar la información necesaria para la comparación?

Toda la información necesaria para comparar las tasas de interés debe estar claramente especificada en la oferta del crédito que te proporcionen las entidades financieras. Revisar detenidamente la documentación y, en caso de duda, preguntar a la entidad es crucial para tomar una decisión informada.

Puedes encontrar información comparativa adicional en sitios web de organismos gubernamentales o entidades independientes que se dedican a comparar productos financieros, aunque recuerda siempre contrastar la información con la oferta oficial de la entidad bancaria.

| Entidad | TAE | TIN | Importe del Préstamo | Plazo (meses) | Cuota Mensual | Importe Total a Pagar |

|---|---|---|---|---|---|---|

| Banco A | 7.5% | 7.0% | 10.000€ | 60 | 200€ | 12.000€ |

| Banco B | 8.0% | 7.5% | 10.000€ | 72 | 160€ | 11.520€ |

| Banco C | 6.8% | 6.3% | 10.000€ | 48 | 240€ | 11.520€ |

¿Qué banco ofrece la mejor tasa de interés en préstamos?

No existe un banco que invariablemente ofrezca la "mejor" tasa de interés en préstamos. La tasa que se te ofrecerá dependerá de una variedad de factores específicos a tu situación financiera y al tipo de préstamo que solicites.

Estos factores incluyen tu puntaje de crédito, la cantidad de dinero que solicitas, el plazo del préstamo, el tipo de garantía que ofreces (si la hay), la relación que tengas con el banco (si eres cliente antiguo, etc.) y el tipo de préstamo (hipotecario, personal, para automóvil, etc.).

Factores que influyen en la tasa de interés de un préstamo

La tasa de interés que te ofrecen no es un número mágico que un banco decide arbitrariamente. Más bien, se calcula basándose en una evaluación de tu riesgo crediticio.

Si el banco percibe un riesgo mayor de que no pagues el préstamo, te ofrecerá una tasa de interés más alta para compensar ese riesgo. Existen varios modelos de cálculo, pero en general, los bancos consideran aspectos como:

- Tu historial de crédito: Un buen historial, reflejado en un puntaje de crédito alto, indica menor riesgo y por lo tanto, tasas de interés más bajas. Un historial negativo puede resultar en la denegación del préstamo o tasas significativamente más altas.

- Tu capacidad de pago: El banco evaluará tus ingresos, gastos y otros compromisos financieros para determinar si puedes afrontar las cuotas mensuales del préstamo. Una mayor capacidad de pago implica menor riesgo.

- El tipo de préstamo: Los préstamos con garantía (como las hipotecas) suelen tener tasas de interés más bajas que los préstamos personales sin garantía, ya que el banco tiene una garantía en caso de impago.

- El plazo del préstamo: Un plazo más corto suele implicar una tasa de interés ligeramente menor, pero cuotas mensuales más altas. Un plazo más largo generalmente conlleva una tasa de interés más alta, pero cuotas mensuales más bajas.

- Las condiciones del mercado: Las tasas de interés en general están influenciadas por las políticas monetarias del banco central y las condiciones económicas generales.

Cómo encontrar la mejor tasa de interés para ti

Para obtener la mejor tasa de interés posible, es fundamental comparar ofertas de diferentes bancos e instituciones financieras. No te limites a tu banco habitual; explora las opciones disponibles en el mercado.

Además de comparar las tasas, también deberías considerar las comisiones y otros cargos asociados con el préstamo. Una tasa ligeramente más alta puede ser compensada por menores comisiones. Es útil:

- Utilizar comparadores de préstamos online: Estas plataformas te permiten comparar ofertas de diferentes prestamistas de forma rápida y sencilla.

- Negociar con los bancos: No dudes en negociar las condiciones del préstamo, incluyendo la tasa de interés. Una buena preparación y la demostración de una sólida situación financiera pueden ayudarte a obtener una mejor oferta.

- Mejorar tu puntaje de crédito: Si tu puntaje de crédito es bajo, trabajar en mejorarlo antes de solicitar un préstamo puede resultar en tasas de interés significativamente más favorables.

- Revisar tu presupuesto: Asegúrate de poder pagar cómodamente las cuotas mensuales antes de solicitar el préstamo.

- Leer cuidadosamente los términos y condiciones: Antes de firmar cualquier contrato, lee atentamente toda la información y asegúrate de entender todas las cláusulas.

¿Quién tiene la tasa de interés más baja en préstamos?

No hay una respuesta única a la pregunta . La tasa de interés más baja depende de muchos factores, y varía constantemente. No existe una entidad o institución que consistentemente ofrezca la tasa más baja para todos los prestatarios.

La mejor tasa para un individuo dependerá de su perfil crediticio, el tipo de préstamo, el monto solicitado, el plazo y las condiciones del préstamo, entre otros.

Factores que Influyen en la Tasa de Interés

La tasa de interés que se le ofrece a un prestatario es un reflejo de su riesgo crediticio percibido por la entidad financiera. Un perfil crediticio excelente, con un historial de pagos puntuales y un bajo nivel de endeudamiento, generalmente resultará en una tasa de interés más baja.

Otros factores, como el tipo de garantía ofrecida (colateral), la duración del plazo del préstamo y la situación económica actual del país también juegan un papel importante. Instituciones financieras distintas pueden tener diferentes criterios de evaluación, lo que lleva a variaciones en las tasas ofrecidas.

- Historial crediticio: Un historial de pagos puntuales y una buena relación entre deuda y crédito son cruciales para obtener una tasa favorable. Un puntaje de crédito alto indica menor riesgo para el prestamista.

- Tipo de préstamo: Los préstamos hipotecarios suelen tener tasas más bajas que los préstamos personales, debido a la garantía inmobiliaria que ofrecen. Las tasas de interés también varían según el propósito del préstamo (automóvil, estudios, etc.).

- Monto del préstamo y plazo: Un préstamo de menor importe y un plazo más corto pueden implicar una tasa de interés ligeramente menor. Un plazo más largo, si bien puede reducir las cuotas mensuales, conlleva un mayor coste total por intereses.

Comparación entre Tipos de Entidades Prestadoras

Para encontrar la tasa más baja, es crucial comparar ofertas de diferentes instituciones financieras. Bancos, cooperativas de crédito, empresas de financiación online y otras entidades ofrecen préstamos con diferentes tasas de interés.

Las cooperativas de crédito, por ejemplo, a veces ofrecen tasas ligeramente más bajas para sus miembros, mientras que las entidades online pueden ser más flexibles en sus requisitos, pero las tasas pueden variar mucho según el análisis de riesgo.

Es esencial comparar no solo las tasas de interés nominales, sino también las tasas de interés efectivas anuales (TAE), que incluyen todos los costos asociados al préstamo.

- Bancos: Generalmente ofrecen una amplia variedad de préstamos, pero sus tasas pueden ser más elevadas que otras opciones para perfiles de riesgo medio-alto.

- Cooperativas de crédito: Suelen enfocarse en las necesidades de sus socios, a veces ofreciendo tasas más competitivas para ciertos tipos de préstamos.

- Entidades financieras online: Ofrecen mayor comodidad y rapidez, pero las tasas pueden variar considerablemente, y es fundamental verificar la reputación y confiabilidad de la entidad antes de tomar una decisión.

¿Cómo saber qué tasa de interés me conviene?

Determinar qué tasa de interés te conviene depende de varios factores interrelacionados y de tu situación financiera específica. No existe una respuesta única, ya que lo que es beneficioso para una persona puede no serlo para otra. Para tomar una decisión informada, necesitas analizar tu perfil de riesgo, tus objetivos financieros y el tipo de producto financiero en cuestión.

Se debe considerar el costo de oportunidad, es decir, lo que podrías ganar si inviertes tu dinero de otra manera. Además, es fundamental comparar las tasas ofrecidas por diferentes instituciones financieras para asegurar que estás obteniendo la mejor opción disponible.

Finalmente, presta atención a las comisiones y otros cargos asociados, ya que pueden afectar significativamente el costo final del préstamo o inversión.

Considera tu perfil de riesgo y tus objetivos financieros

Para saber qué tasa de interés te conviene, es crucial comprender tu tolerancia al riesgo y tus metas financieras a corto, mediano y largo plazo. Si eres un inversor conservador, priorizarás la seguridad de tu capital sobre la posibilidad de obtener altas ganancias, por lo que una tasa de interés baja pero estable podría ser más adecuada.

Por el contrario, un inversor con mayor tolerancia al riesgo podría estar dispuesto a aceptar una tasa de interés más alta, a cambio de la posibilidad de mayores rendimientos, pero también con el riesgo de potenciales pérdidas.

Tus objetivos financieros también influyen: si necesitas el dinero a corto plazo, una inversión con alta liquidez pero baja rentabilidad podría ser preferible a una de largo plazo con mayor rentabilidad pero menor liquidez.

- Analiza tu tolerancia al riesgo: ¿Prefieres la seguridad de tu capital o la posibilidad de mayores ganancias con mayor riesgo?

- Define tus objetivos financieros: ¿Para qué necesitas el dinero? ¿A corto, mediano o largo plazo?

- Considera tu horizonte de inversión: ¿Cuánto tiempo puedes mantener tu dinero invertido sin necesitarlo?

Compara las tasas de interés y los costos asociados

Una vez que hayas definido tu perfil de riesgo y tus objetivos, es importante comparar las tasas de interés ofrecidas por diferentes instituciones financieras para el mismo producto. No te limites a mirar sólo la tasa nominal; investiga sobre las tasas de interés efectivas anuales (T.A.E.), que incluyen comisiones y otros gastos asociados.

Una tasa nominal baja puede parecer atractiva, pero si incluye comisiones elevadas, el costo total puede ser superior al de una opción con una tasa nominal ligeramente más alta pero con menos comisiones. Asegúrate de comprender todos los términos y condiciones antes de tomar una decisión.

- Investiga las tasas de interés efectivas anuales (T.A.E.): Compara la rentabilidad real, no solo la tasa nominal.

- Considera las comisiones y gastos asociados: Tarifas de apertura, mantenimiento, comisiones por cancelación anticipada, etc.

- Lee atentamente la letra pequeña: Infórmate sobre todos los términos y condiciones del contrato.

¿Qué banco cobra menos interés en préstamos en 2024?

No es posible determinar con exactitud qué banco cobra menos interés en préstamos en 2024. Las tasas de interés son altamente variables y dependen de muchos factores, incluyendo:

- El tipo de préstamo (hipotecario, personal, para automóvil, etc.).

- El monto del préstamo.

- El plazo del préstamo.

- El historial crediticio del solicitante.

- Las condiciones económicas generales del mercado.

- Las políticas internas de cada banco.

Las tasas ofrecidas cambian constantemente, y la información disponible públicamente suele ser general y no refleja las ofertas personalizadas que un banco puede hacer a un cliente específico.

Para conocer las tasas de interés más bajas, es necesario consultar directamente con varios bancos y comparar sus ofertas individuales, considerando todos los factores mencionados anteriormente. Sitios web que comparan préstamos pueden ayudar en este proceso, pero la información debe verificarse con las instituciones financieras.

Factores que Influyen en la Tasa de Interés de un Préstamo

Las tasas de interés que un banco cobra en un préstamo no son fijas y están sujetas a una gran cantidad de variables.

Entender estos factores es clave para poder negociar una tasa más favorable. En general, un mejor perfil crediticio se traduce en mejores tasas.

- Historial crediticio: Un historial de pagos puntuales y una buena gestión de las deudas se reflejan en un puntaje de crédito alto, lo que hace al solicitante más atractivo para los bancos y les permite acceder a tasas de interés más bajas.

- Monto del préstamo y plazo: Préstamos de mayor monto o con plazos más largos, generalmente implican un mayor riesgo para el banco y, por lo tanto, pueden tener tasas de interés más elevadas.

- Tipo de préstamo: Los diferentes tipos de préstamos (hipotecarios, personales, para automóviles) conllevan diferentes niveles de riesgo y, por ende, diferentes tasas. Los préstamos hipotecarios, por ejemplo, suelen tener tasas más bajas que los préstamos personales por el respaldo de la propiedad.

Cómo Encontrar la Mejor Tasa de Interés

Encontrar la mejor tasa de interés requiere investigación, paciencia y comparación. No basta con revisar los anuncios publicitarios; es necesario hacer un trabajo más profundo para obtener la mejor oferta posible.

- Comparar ofertas: Utiliza comparadores de préstamos online y contacta directamente con varios bancos para solicitar cotizaciones personalizadas. Presta atención a las tasas de interés nominales y a la TAE (Tasa Anual Equivalente), que incluye todos los gastos asociados al préstamo.

- Negociar: No dudes en negociar las condiciones del préstamo con el banco, especialmente si tienes un buen historial crediticio y puedes ofrecer garantías adicionales.

- Considerar diferentes opciones: Explora diferentes tipos de préstamos y plazos para encontrar la opción que mejor se adapte a tus necesidades y presupuesto. Recuerda que aunque una tasa pueda parecer atractiva, es importante analizar el costo total del préstamo considerando todos los gastos.

Preguntas frecuentes

¿Qué aspectos debo considerar al comparar tasas de interés?

No basta con mirar solo el porcentaje anual (TEA). Debes analizar la Tasa de Interés Nominal (TIN), que es la tasa sin considerar los gastos. También, revisa la comisión de apertura, los gastos de administración, seguros obligatorios, y si existen penalizaciones por amortización anticipada.

Compara la TAE (Tasa Anual Equivalente), que incluye todos los costos asociados al crédito y te da una visión completa del costo real. Considera el plazo del crédito, pues tasas bajas con plazos largos pueden resultar más costosas a largo plazo que tasas más altas con plazos cortos. Finalmente, compara las condiciones generales de cada oferta.

¿Cómo puedo comparar tasas de interés de diferentes tipos de créditos?

Cada tipo de crédito (hipotecario, personal, automotriz, etc.) tiene sus propias características y, por lo tanto, sus tasas de interés varían. No puedes comparar directamente una tasa de un crédito hipotecario con la de un crédito personal.

Debes centrarte en comparar ofertas del mismo tipo de crédito. Considera el propósito del préstamo, ya que esto influirá en la tasa que te ofrezcan. Una vez que te centres en un tipo de crédito, puedes usar comparadores online o directamente con los bancos para analizar las tasas y condiciones similares.

¿Existen herramientas o sitios web que me ayuden a comparar tasas de interés?

Sí, existen muchos comparadores online de créditos que te permiten introducir tus datos y comparar las ofertas de diferentes entidades financieras. Estos comparadores suelen ser gratuitos y te muestran las TAE de diferentes préstamos, facilitando la comparación.

Sin embargo, es importante verificar la información en la web oficial de cada entidad financiera antes de tomar una decisión, ya que la información en los comparadores puede no estar completamente actualizada. Es importante revisar la fiabilidad del comparador y sus posibles sesgos.

¿Qué significa una tasa de interés fija versus una variable?

Una tasa de interés fija permanece igual durante toda la vida del préstamo, lo que proporciona previsibilidad en tus pagos mensuales. Una tasa variable, por el contrario, fluctúa según los índices de referencia del mercado, lo que implica que tus pagos mensuales podrían aumentar o disminuir con el tiempo.

Las tasas fijas suelen ser ligeramente más altas que las variables al inicio, pero ofrecen mayor seguridad. La elección dependerá de tu aversión al riesgo y de tus expectativas sobre la evolución de los tipos de interés. Considera las ventajas e inconvenientes de cada opción antes de decidirte.

Deja una respuesta