¿Cuánto invertir para obtener buenos retornos?

La búsqueda del rendimiento óptimo en las inversiones es una inquietud común. ¿Cuánto capital se necesita para generar retornos significativos? Esta pregunta, aparentemente sencilla, encierra una complejidad que involucra factores como el perfil de riesgo, el horizonte temporal y la estrategia de inversión elegida. Este artículo explorará las diferentes perspectivas sobre la cantidad ideal de inversión, desmitificando la idea de una cifra mágica y ofreciendo una guía práctica para definir un monto adecuado según las circunstancias individuales, minimizando el riesgo y maximizando las posibilidades de éxito.

¿Cuál es la Inversión Ideal para Obtener Buenos Retornos?

¿Existe una cantidad mágica para invertir?

No existe una cifra mágica que garantice buenos retornos. La cantidad ideal de inversión depende de varios factores cruciales, como tu perfil de riesgo, tus objetivos financieros (a corto, mediano o largo plazo), tu horizonte temporal y tu situación financiera actual. Invertir una suma pequeña puede ser una excelente forma de empezar a aprender y diversificar, mientras que una inversión mayor puede ofrecer un mayor potencial de crecimiento, pero también implica mayor riesgo. Lo importante es que la inversión se ajuste a tu situación personal y que estés cómodo con el nivel de riesgo asumido.

¿Qué papel juega el horizonte temporal en la inversión?

El horizonte temporal es fundamental. Si inviertes a largo plazo (más de 5 años), puedes asumir un mayor riesgo con inversiones más volátiles, como acciones, con la expectativa de obtener mayores rendimientos a lo largo del tiempo. En cambio, si tu horizonte es corto plazo (menos de un año), es preferible optar por inversiones más conservadoras, como cuentas de ahorro de alta rentabilidad o bonos gubernamentales, que te brinden mayor seguridad aunque los retornos sean menores. La clave está en alinear el tiempo de inversión con la tolerancia al riesgo.

¿Cómo diversificar para minimizar el riesgo y maximizar los retornos?

La diversificación es esencial para reducir el riesgo. No conviene poner todos los huevos en la misma cesta. Distribuir tus inversiones en diferentes activos (acciones, bonos, bienes raíces, etc.) te ayuda a protegerte de las fluctuaciones del mercado. La diversificación no elimina el riesgo por completo, pero sí reduce su impacto. La estrategia de diversificación debe adaptarse a tu perfil de riesgo y tus objetivos financieros, buscando un equilibrio entre rendimiento y seguridad.

¿Qué importancia tiene el perfil de riesgo del inversor?

Tu perfil de riesgo determina tu tolerancia a la pérdida de capital. Un inversor conservador prioriza la seguridad y la preservación del capital, optando por inversiones con bajo riesgo y menor rentabilidad. Un inversor moderado busca un equilibrio entre riesgo y rentabilidad. Un inversor agresivo está dispuesto a asumir mayores riesgos para obtener mayores rendimientos. Identificar tu perfil de riesgo es crucial para elegir las inversiones adecuadas y evitar tomar decisiones que puedan generar estrés financiero.

¿Cómo determinar el monto adecuado para invertir considerando mi situación financiera?

Antes de invertir, es crucial analizar tu situación financiera. Asegúrate de tener cubiertos tus gastos básicos, deudas controladas y un fondo de emergencia para imprevistos. Solo después de haber asegurado una base financiera sólida, deberías destinar una parte de tus ahorros a inversiones. El monto que puedas invertir dependerá de tu capacidad de ahorro y tus ingresos. Recuerda que es preferible empezar poco a poco y aumentar la inversión gradualmente a medida que se consolida tu situación financiera.

| Factor | Impacto en la Inversión |

|---|---|

| Perfil de riesgo | Determina el tipo de inversión (conservadora, moderada, agresiva). |

| Horizonte temporal | Influye en la elección de activos (corto plazo vs. largo plazo). |

| Diversificación | Reduce el riesgo y potencialmente mejora los retornos. |

| Situación financiera | Define la cantidad que se puede invertir sin comprometer la estabilidad financiera. |

| Objetivos financieros | Guían la estrategia de inversión (compra de vivienda, jubilación, etc.). |

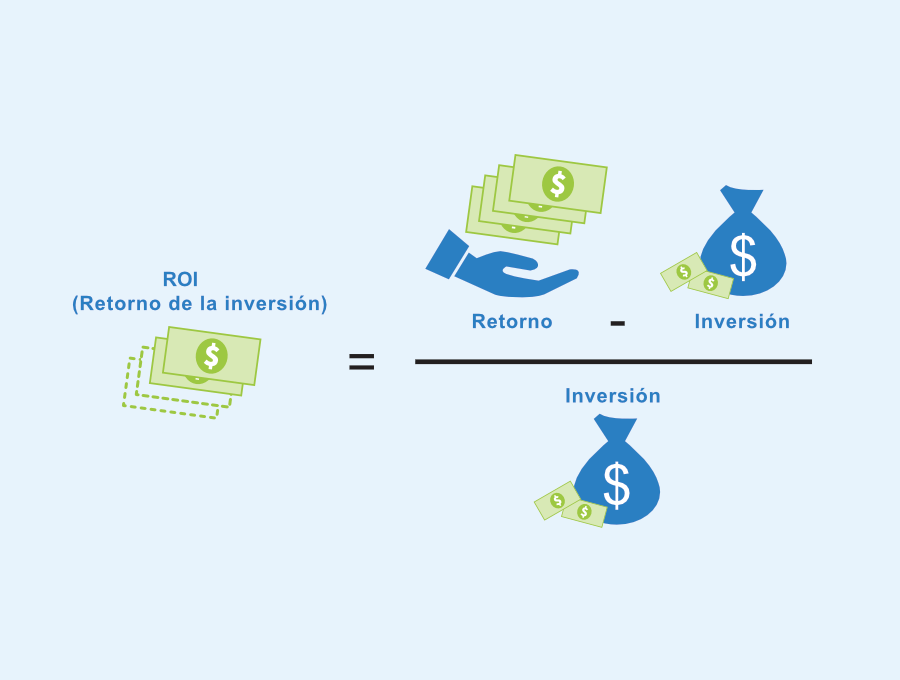

¿Qué porcentaje es un buen retorno de inversión?

No existe un porcentaje único que defina un "buen" retorno de inversión (ROI). La rentabilidad aceptable depende de varios factores cruciales, incluyendo el tipo de inversión, el nivel de riesgo asumido, el horizonte temporal de la inversión y las oportunidades de inversión alternativas disponibles. Una inversión con un riesgo alto podría justificar un ROI mucho mayor que una inversión de bajo riesgo. Un retorno del 5% podría ser excelente para una inversión de bajo riesgo a largo plazo, mientras que podría ser decepcionante para una inversión de alto riesgo a corto plazo. El contexto es fundamental para determinar si un ROI específico es satisfactorio.

Factores que Influyen en un Buen ROI

Un buen retorno de la inversión se evalúa considerando diversos factores. No es simplemente un número, sino una evaluación integral. Estos factores influyen significativamente en la percepción de un ROI "bueno":

- Nivel de Riesgo: Inversiones de alto riesgo, como acciones de empresas emergentes o inversiones en bienes raíces en mercados volátiles, requieren un ROI potencialmente mucho mayor para compensar el riesgo de pérdida. Un ROI del 10% o más podría ser considerado aceptable para este tipo de inversiones, mientras que un ROI más bajo podría ser visto como inadecuado.

- Horizonte Temporal: El tiempo que se mantiene la inversión influye en lo que se considera un buen ROI. Las inversiones a largo plazo (por ejemplo, acciones o bienes raíces) pueden tener un ROI anual menor que las inversiones a corto plazo (por ejemplo, bonos a corto plazo), pero el retorno acumulado a lo largo del tiempo podría ser superior.

- Tasa de Inflación: La inflación erosiona el poder adquisitivo del dinero. Un buen ROI debe superar la tasa de inflación para garantizar que la inversión genere un crecimiento real en el valor del capital. Si la inflación es del 3%, un ROI del 2% implicaría una pérdida de poder adquisitivo.

Comparación con Otras Inversiones

La evaluación de un buen ROI también requiere comparar el rendimiento de una inversión específica con las oportunidades de inversión alternativas disponibles en el mercado. Un ROI que parezca excelente en un contexto podría ser mediocre en otro.

- Oportunidades de Mercado: Si existen otras inversiones con un potencial de ROI significativamente mayor y un nivel de riesgo similar, un ROI menor podría considerarse insatisfactorio. Es esencial realizar una investigación exhaustiva del mercado para identificar las mejores opciones disponibles.

- Costos de Oportunidad: Invertir en una oportunidad implica renunciar a otras. El costo de oportunidad representa el rendimiento potencial que se pierde al no invertir en una alternativa. Un buen ROI debe compensar el costo de oportunidad de no haber invertido en otra opción con un rendimiento superior.

- Diversificación de la Cartera: Un portafolio diversificado reduce el riesgo general. El ROI de una sola inversión debe evaluarse en relación con la rentabilidad global de la cartera. Un ROI bajo en una inversión podría ser aceptable si otras inversiones de la cartera compensan esa baja rentabilidad.

¿Cuál es el retorno de inversión ideal?

No existe un retorno de inversión (ROI) ideal universalmente aplicable. El ROI ideal depende de una multitud de factores, incluyendo el riesgo asumido, el horizonte temporal de la inversión, las tasas de interés prevalecientes en el mercado, las oportunidades de inversión alternativas disponibles y los objetivos específicos del inversor. Una inversión con un ROI del 10% podría ser excelente en un entorno de baja tasa de interés y baja inflación, mientras que podría ser decepcionante en un entorno de alta inflación y muchas oportunidades con mayor rentabilidad.

Factores que Influyen en el ROI Ideal

El ROI ideal es un concepto relativo, no absoluto. Su determinación requiere un análisis cuidadoso de varios aspectos. Un inversor conservador con aversión al riesgo buscará un ROI más bajo pero estable, mientras que un inversor más agresivo podría tolerar un mayor riesgo con la esperanza de obtener un ROI significativamente mayor. Este equilibrio entre riesgo y retorno es crucial para definir el ROI ideal para cada situación particular.

- Tolerancia al riesgo: Inversores con alta tolerancia al riesgo podrían considerar un ROI menor como aceptable si implica una alta probabilidad de éxito, mientras que los inversores con baja tolerancia al riesgo preferirán un ROI más bajo pero más seguro.

- Horizonte temporal: Una inversión a largo plazo puede tolerar un ROI inicial más bajo con la expectativa de un crecimiento significativo a lo largo del tiempo. Una inversión a corto plazo, por el contrario, requeriría un ROI más alto en un periodo de tiempo más corto.

- Costo de oportunidad: El ROI ideal también debe compararse con las oportunidades de inversión alternativas disponibles. Si existen inversiones con un ROI significativamente mayor y un riesgo comparable, la inversión inicial podría no ser la ideal.

El ROI Ideal y la Diversificación

La búsqueda de un ROI ideal no debe centrarse en una sola inversión, sino en la construcción de una cartera diversificada. La diversificación reduce el riesgo al distribuir las inversiones a través de diferentes activos, sectores o clases de activos. Un enfoque de diversificación inteligente puede permitir que un inversor logre un ROI promedio aceptable con un riesgo menor en comparación con concentrarse en una sola inversión, incluso si esa inversión individual ofrece un ROI potencialmente alto.

- Reducción del riesgo: Una cartera diversificada minimiza el impacto de un mal desempeño en una sola inversión, contribuyendo a la estabilidad del ROI general.

- Maximización del retorno: La diversificación permite la exposición a diferentes oportunidades de inversión, lo que puede llevar a un mayor retorno general en comparación con una estrategia de inversión concentrada.

- Minimización de la volatilidad: La diversificación reduce las fluctuaciones en el valor de la cartera, ofreciendo una mayor estabilidad en el ROI a lo largo del tiempo.

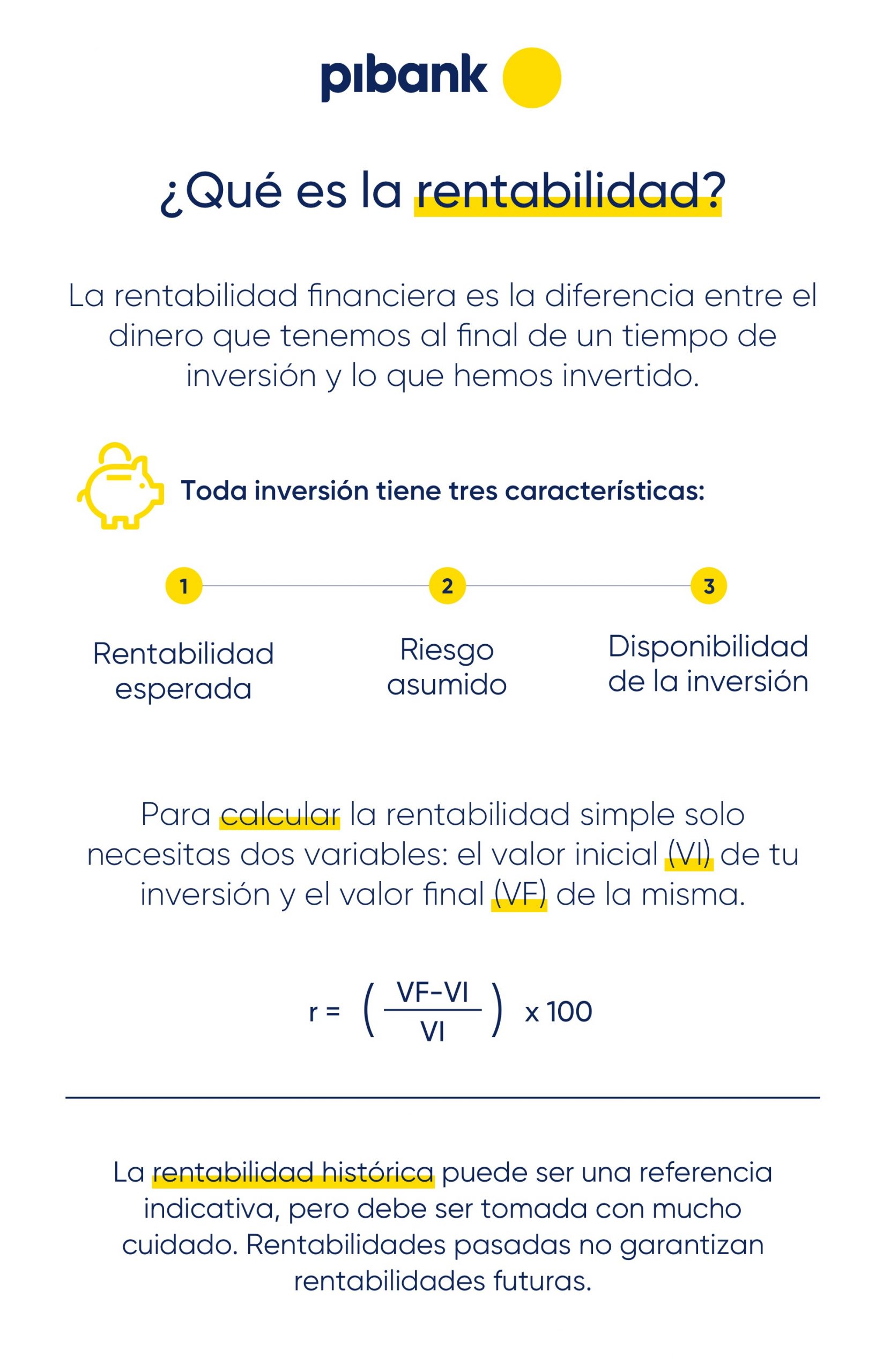

¿Cuando una inversión se considera rentable?

Una inversión se considera rentable cuando genera un retorno positivo que supera el costo de la inversión inicial, considerando también el tiempo y el riesgo asumido. Esto significa que el beneficio obtenido, ya sea en forma de ganancias, dividendos o apreciación del capital, excede las pérdidas o costos incurridos. La rentabilidad no se mide únicamente en términos absolutos, sino también en relación al tiempo invertido (tasa de retorno) y en comparación con otras opciones de inversión alternativas con similar nivel de riesgo. Un factor crucial es considerar la inflación, ya que una inversión puede generar ganancias nominales pero perder valor real si la inflación es superior a la tasa de retorno. La rentabilidad, por lo tanto, es un concepto relativo y depende del contexto y las expectativas del inversor.

Consideraciones temporales en la rentabilidad de una inversión

Para determinar si una inversión es rentable, es fundamental analizar el horizonte temporal. Una inversión puede no mostrar rentabilidad a corto plazo pero sí a largo plazo, y viceversa. Es crucial establecer un plazo realista para evaluar la rentabilidad, ya que algunos activos requieren un periodo más extenso para madurar y generar beneficios. La paciencia y la planificación son esenciales para obtener un retorno positivo. Además, el análisis del tiempo también implica considerar factores como los costos de transacción, que se diluyen a medida que aumenta el periodo de inversión.

- Inversión a corto plazo: Se enfoca en obtener beneficios rápidos, generalmente en menos de un año. Ejemplos incluyen operaciones de día en el mercado de valores o la inversión en instrumentos de deuda a corto plazo. La rentabilidad se mide en el corto plazo, y el riesgo de pérdida es mayor.

- Inversión a mediano plazo: El horizonte temporal se extiende entre uno y cinco años. Las estrategias pueden incluir la compra de acciones de empresas con crecimiento potencial o inversiones en bienes raíces. La rentabilidad se evalúa en este rango de tiempo, permitiendo una mayor diversificación y mitigación del riesgo.

- Inversión a largo plazo: Se extiende por más de cinco años, incluso décadas. Incluye inversiones en fondos de jubilación, propiedades inmobiliarias a largo plazo, o acciones de empresas con una trayectoria sólida. El riesgo se reduce a largo plazo, y la rentabilidad se suele medir en términos de crecimiento acumulado.

El riesgo y la rentabilidad en una inversión

Existe una relación directa entre el riesgo y la rentabilidad esperada de una inversión. Generalmente, las inversiones con mayor potencial de rentabilidad conllevan un mayor riesgo de pérdida. Un inversor debe evaluar cuidadosamente su tolerancia al riesgo antes de realizar cualquier inversión. La diversificación de la cartera de inversión puede ayudar a mitigar el riesgo, distribuyendo el capital en diferentes activos con perfiles de riesgo distintos. Es importante entender que no existe una inversión sin riesgo, y la rentabilidad debe ser siempre ponderada en relación al nivel de riesgo asumido.

- Riesgo bajo: Asociado a inversiones con menor potencial de rentabilidad, como cuentas de ahorro o bonos del gobierno. La seguridad del capital es prioritaria, y las ganancias suelen ser moderadas.

- Riesgo medio: Inversiones con un potencial de rentabilidad moderado, como fondos mutuos de renta fija o acciones de empresas establecidas. Existe un equilibrio entre riesgo y rendimiento.

- Riesgo alto: Inversiones con un potencial de rentabilidad significativamente alto, pero también con un riesgo de pérdida sustancial. Ejemplos incluyen inversiones en acciones de empresas emergentes o en mercados emergentes.

¿Dónde invertir 3000 euros en 2024?

Inversión a corto plazo (menos de 1 año)

Para inversiones a corto plazo con 3000 euros, se prioriza la liquidez y la seguridad. Se busca minimizar el riesgo de pérdidas y tener acceso rápido al capital. Opciones adecuadas incluyen cuentas remuneradas, depósitos a plazo fijo o fondos del mercado monetario. Es importante comparar las rentabilidades ofrecidas por diferentes entidades financieras, prestando atención a las comisiones y las condiciones de contratación. El interés obtenido será generalmente bajo, pero la seguridad del capital es alta.

- Cuentas remuneradas: Ofrecen una rentabilidad baja pero con acceso inmediato al dinero.

- Depósitos a plazo fijo: Ofrecen una rentabilidad ligeramente superior a las cuentas remuneradas, pero el dinero estará bloqueado durante el plazo establecido.

- Fondos del mercado monetario: Invierten en activos de muy corto plazo, ofreciendo mayor liquidez que otros fondos y una rentabilidad ligeramente superior a las cuentas remuneradas.

Inversión a largo plazo (más de 1 año)

Si el horizonte temporal es superior a un año, se puede asumir un mayor riesgo para obtener una mayor rentabilidad a largo plazo. Las opciones incluyen la inversión en fondos de inversión, ETFs (fondos cotizados) o acciones. La diversificación es clave para mitigar el riesgo. Se recomienda analizar el perfil de riesgo del inversor y elegir los instrumentos financieros que mejor se adapten a él. Es importante tener en cuenta las comisiones y los gastos asociados a cada opción. La rentabilidad dependerá del mercado y de la estrategia de inversión elegida. Se recomienda informarse adecuadamente antes de tomar una decisión.

- Fondos de inversión: Permiten diversificar la inversión en diferentes activos (acciones, bonos, etc.), reduciendo el riesgo.

- ETFs: Ofrecen una diversificación similar a los fondos de inversión, pero con menores comisiones y una mayor transparencia.

- Acciones: Invertir directamente en acciones de empresas implica un mayor riesgo, pero también la posibilidad de obtener mayores rentabilidades a largo plazo. Requiere un mayor conocimiento del mercado.

Preguntas frecuentes

¿Existe una cantidad mínima de inversión para obtener buenos retornos?

No existe una cantidad mágica. Los "buenos retornos" son subjetivos y dependen de tus objetivos y tolerancia al riesgo. Invertir pequeñas cantidades regularmente a través de planes de ahorro o plataformas de inversión fraccionaria puede generar buenos retornos a largo plazo gracias al efecto del interés compuesto. Enfócate en la consistencia y la diversificación, más que en la cantidad inicial. Un plan bien diversificado y mantenido a largo plazo puede generar retornos sólidos independientemente del monto inicial.

¿Qué tipo de inversión ofrece mayores retornos?

No hay una respuesta única. Las inversiones de mayor potencial de retorno también conllevan mayor riesgo. Acciones, criptomonedas y bienes raíces pueden ofrecer retornos significativos, pero también implican la posibilidad de pérdidas sustanciales. Las inversiones más conservadoras como bonos gubernamentales ofrecen retornos menores, pero con un riesgo significativamente más bajo. La elección depende de tu perfil de riesgo, horizonte temporal y objetivos financieros. Busca asesoría profesional si no estás seguro de qué opción se ajusta a ti.

¿Cómo puedo asegurarme de obtener buenos retornos con mi inversión?

No se puede garantizar un buen retorno en ninguna inversión. La clave está en la diversificación, la investigación y la paciencia. Diversifica tu portafolio en diferentes clases de activos para reducir el riesgo. Investiga a fondo cualquier inversión antes de comprometer tu capital. Recuerda que las inversiones a largo plazo generalmente ofrecen mejores resultados que las de corto plazo, por lo que la paciencia es fundamental. Considera buscar la asesoría de un profesional financiero para una estrategia personalizada.

¿Qué pasa si pierdo dinero en mi inversión?

Perder dinero es un riesgo inherente a la inversión. Es importante tener una estrategia que incluya la aceptación de posibles pérdidas y un plan para mitigarlas. Diversifica para reducir el impacto de una mala inversión. Establece objetivos realistas y no inviertas más dinero del que puedas permitirte perder. Si experimentas pérdidas, evalúa tu estrategia, aprende de los errores y ajusta tu plan según sea necesario. Recuerda que la inversión es un proceso a largo plazo y que las pérdidas forman parte del camino.

¿Existe una cantidad mínima de inversión para obtener buenos retornos?

No existe una cantidad mágica. Los "buenos retornos" son subjetivos y dependen de tus objetivos y tolerancia al riesgo. Invertir pequeñas cantidades regularmente a través de planes de ahorro o plataformas de inversión fraccionaria puede generar buenos retornos a largo plazo gracias al efecto del interés compuesto. Enfócate en la consistencia y la diversificación, más que en la cantidad inicial. Un plan bien diversificado y mantenido a largo plazo puede generar retornos sólidos independientemente del monto inicial.

¿Qué tipo de inversión ofrece mayores retornos?

No hay una respuesta única. Las inversiones de mayor potencial de retorno también conllevan mayor riesgo. Acciones, criptomonedas y bienes raíces pueden ofrecer retornos significativos, pero también implican la posibilidad de pérdidas sustanciales. Las inversiones más conservadoras como bonos gubernamentales ofrecen retornos menores, pero con un riesgo significativamente más bajo. La elección depende de tu perfil de riesgo, horizonte temporal y objetivos financieros. Busca asesoría profesional si no estás seguro de qué opción se ajusta a ti.

¿Cómo puedo asegurarme de obtener buenos retornos con mi inversión?

No se puede garantizar un buen retorno en ninguna inversión. La clave está en la diversificación, la investigación y la paciencia. Diversifica tu portafolio en diferentes clases de activos para reducir el riesgo. Investiga a fondo cualquier inversión antes de comprometer tu capital. Recuerda que las inversiones a largo plazo generalmente ofrecen mejores resultados que las de corto plazo, por lo que la paciencia es fundamental. Considera buscar la asesoría de un profesional financiero para una estrategia personalizada.

¿Qué pasa si pierdo dinero en mi inversión?

Perder dinero es un riesgo inherente a la inversión. Es importante tener una estrategia que incluya la aceptación de posibles pérdidas y un plan para mitigarlas. Diversifica para reducir el impacto de una mala inversión. Establece objetivos realistas y no inviertas más dinero del que puedas permitirte perder. Si experimentas pérdidas, evalúa tu estrategia, aprende de los errores y ajusta tu plan según sea necesario. Recuerda que la inversión es un proceso a largo plazo y que las pérdidas forman parte del camino.

Deja una respuesta